分享一篇文章

面對前所未有的困境 祝已經歇斯底里的央行們好運 圖

【阿波羅新聞網 2016-08-25 讯】概要:全球各國央行面對前所未有的困境,依靠各種創新的貨幣刺激,航行在一片未知的海域。然而如 Einstein所說,瘋狂的定義就是一再重複同樣的事情,卻指望出現不同的結果。現狀已經證明:當前的貨幣政策框架和基於此衍生的非常規貨幣刺激實驗已經失敗。與耶倫明天的講話相比,也許人們更應該期待是否有全新的貨幣理論框架會出現在Jackson Hole的討論中。

核心圖表:應對普通商品價格低通脹,通過降息拉動資產價格是否對症下藥?

大眾階層對收入停滯、貧富分化的憤怒和對政客們無力推動改革的失望,藉著英國退歐公投的衝擊,終於讓處於金字塔頂端那百分之一的精英階層有所反應。在最近兩個月,全球精英們要求政府重新檢討貨幣寬鬆措施的呼聲愈演愈烈。

這些呼籲有望在這周五,即明天,在美國懷俄明州的Jackson Hole舉行的全球央行經濟年會上得到正式的討論。美聯儲主席Yellen將在會上發表重要講話,並可能為美聯儲的下一步行動給出暗示。

會議的主題“為了未來設計堅韌的貨幣政策新框架”揭示了當前經濟和金融環境令人不安的現狀:中央銀行家們為了再通脹而進行的持續數年、前所未有的貨幣刺激,換來的是全球經濟持續低增長、低通脹的結果。而在另一方面,央行們釋放的過剩流動性,以透支未來回報為代價,將許多資產價格推到了前所未有的高度。退休基金、保險公司和普通大眾被剝奪了儲蓄的收入,而投機者、借債者乘上流動性的大潮狂歡,坐享財富膨脹的盛宴。

在英國退歐公投後,投資者開啟的瘋狂追逐收益率模式進一步拉大了實體經濟和資產價格間的背離。政治風險在全球快速上升,然而出於對更多刺激政策進一步壓低收益率的預期,投資者絕望地追逐一切能產生現金流的資產–從房地產、高收益債、高分紅股票、以及新興市場。風險資產與債券同漲,市場的風險定價機制似乎已經失靈。儘管八月份從歷史上看屬於高風險、高波動的月份,但在如此不利的季節性因素下,市場預期波動率仍處在幾十年的低位,各類資產的相關性快速上升。正如花旗集團的信用策略師Matt King在上周的研報中指出:違約上升無所謂、基本面惡化無所謂,政策不確定性更無所謂。只要央行的音樂持續,沒有什麼能阻止市場的翩翩起舞。

圖1:各類資產相關係數與VIX波動率指數

也許除了央行本身,所有人都意識到了有些事情不對勁。上個月,達拉斯聯儲主席Robert Kaplan訪問上海時我與他有過簡短的交流。我想知道當全球負利率國債已逾十萬億時,美聯儲為何還需維持一個寬鬆環境。他承認美聯儲關注到一些資產價格的估值虛高,但他強調在刺激實體經濟和助長金融資產價格之間存在取捨。面臨長期結構性的壓力–如高負債、人口老齡化、生產率停滯不前,實體經濟能承受的中性實際利率水平很可能要比過去更低。因此,聯儲當前的貨幣政策也並非先前所想的那般寬鬆。

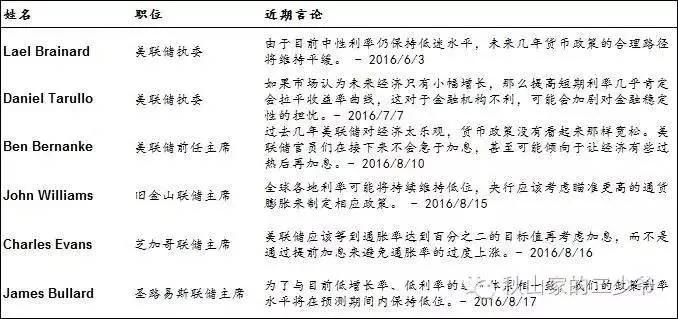

Kaplan主席的觀點與他在聯儲的不少同事的看法相呼應。聖路易斯聯儲主席James Bullard、舊金山聯儲主席John Williams、芝加哥聯儲主席Charlie Evans、甚至美聯儲前任主席Ben Bernanke近期的發言都顯示,他們在重新反思當初決定啟動加息周期所依據的條件,並暗示願意承擔經濟過熱的風險,將低利率保持更長的時間,直到有充分證據顯示經濟能夠承受下一次加息的影響。

表1:近期部分聯儲官員對於貨幣政策的表態

我不確定這是否反映了當前FOMC委員會的主流觀點。但他們對於“風險管理”的偏好也不難理解。預測經濟衰退的重要領先指標–美國國債收益率曲線在本輪加息周期開始後持續平坦化,海外投資者在本國央行的低利率甚至負利率壓制下持續湧入囤積美國中長期債券。考慮到海外經濟增長低迷和本土大選政治風險的飆升,維持寬鬆政策等待收益率曲線重新陡峭化,以避免過早加息後尷尬的降息不失為一種謹慎的選擇。畢竟通過事後足夠幅度和頻率的加息,總能夠抑制通脹上行的步伐,但過早加息引發經濟大幅放緩後,再度降息的空間和刺激政策的有效性都值得懷疑。

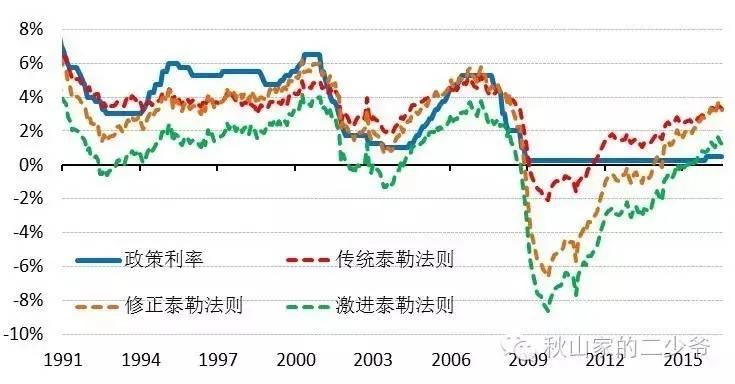

然而如果比較當前利率水平和泰勒法則建議的最優利率的偏離程度,在過去30年以來,美聯儲的貨幣政策從未像今天這般寬鬆。無論是假設2%的中性實際利率和奧肯係數為2的傳統泰勒法則,還是降低奧肯係數至1的修正泰勒法則,甚至是根據Kaplan主席的觀點,將中性實際利率調降為0%的激進泰勒法則,均顯示當前的政策利率水平需要進一步上調。美聯儲的風險管理策略,恐怕將催生一場前所未有的資產泡沫。如同Kaplan主席所承認的,這是一個取捨權衡的結果。但長期保持低利率是否是應對當前困境的有效解決方案呢?

圖2:聯邦基金基準利率與泰勒法則最優利率

2008-09的全球金融危機之後,許多傳統的經濟理論被現實所挑戰。當代的貨幣政策框架是建立在Milton Friedman的“通貨膨脹在任何時候任何地方都是一種貨幣現象”的理念之上。從小受此熏陶的央行精英們,已經形成了一套膝跳反射的本能:當通脹下行之時,需要進一步降息,刺激信貸、拉動總需求從而提振經濟增長。

不幸的是,現實與理論預測的結果南轅北轍。儘管全球主要央行進行了近四萬億美元的資產購買,通脹率距離他們的目標水平仍有相當的距離;儘管借貸成本處在歷史低位,除了房地產之外私人部門的信貸需求持續低迷;儘管存款利率低無可低,全球公司寧可在資產負債表上囤積將近15萬億美元的現金,也不願投資。總需求擴張乏力。

圖3:美日歐央行總資產規模與私人部門信貸總額(2002年基期=100)

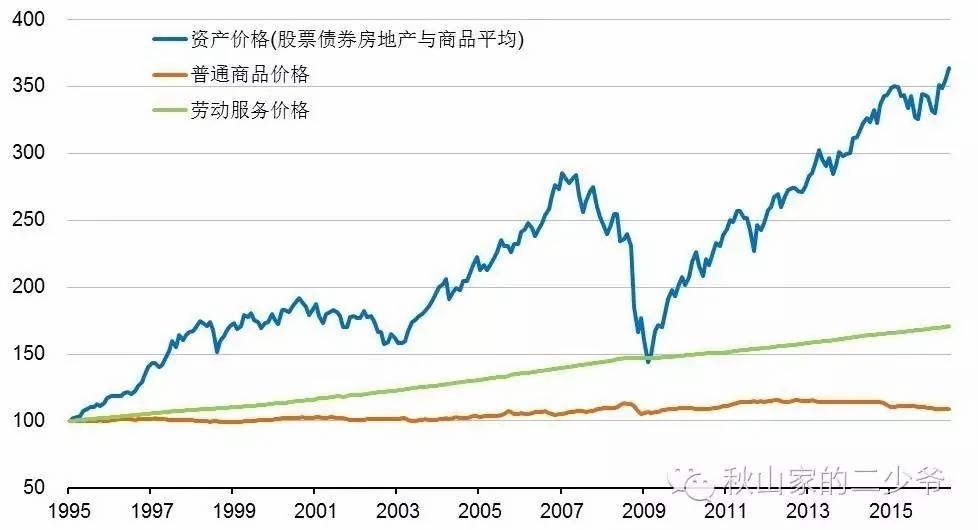

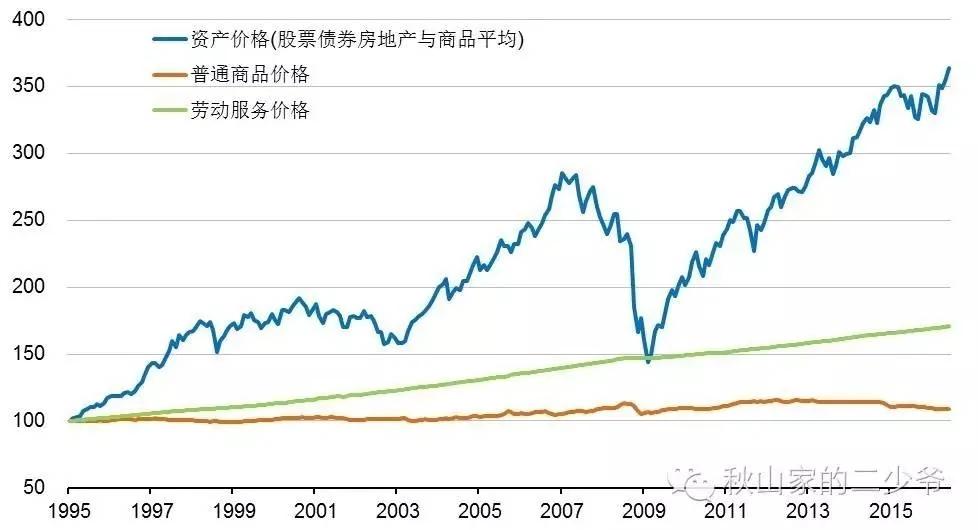

當代貨幣理論沒有充分考慮到長周期、結構性因素的影響–比如人口結構、債務周期以及勞動生產率,也沒有對於不同物品的價格波動進行進一步的區分。比如,通貨膨脹究竟該如何定義?普通商品的需求受到人口老齡化和收入低增長的約束,而普通商品的供給在技術進步和全球化下不斷擴張,使普通商品價格面臨持續的通縮壓力。在另一方面,幾乎所有能產生現金流的物品,或者說資產幾乎都不計入CPI。但資產價格的膨脹是有目共睹的。應對普通商品價格的低通脹,通過降息拉動資產價格是否對症下藥?

圖4:美國個人消費商品價格、服務價格及資產價格(1995年基期=100)

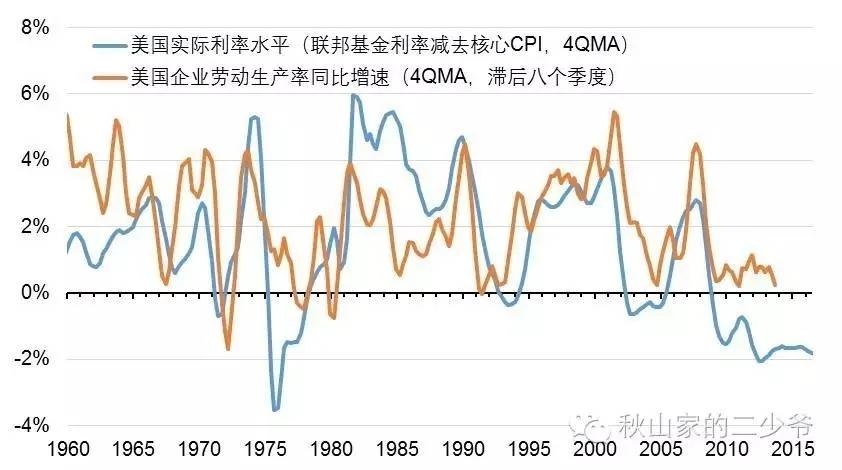

除此以外,美聯儲對於勞動生產率長期穩定增長的假設也值得商榷。金融危機以後美國勞動生產率的年均增速僅有0.5%,是二戰之後歷次經濟復甦期的最差記錄。低迷的勞動生產率增速引起了經濟學家對企業盈利和居民生活水準可持續性的廣泛擔憂,也成為美聯儲保持貨幣寬鬆的重要依據之一。然而,寬鬆的貨幣政策究竟是促進勞動生產率的恢復,還是如下圖所顯示,反而進一步阻礙未來勞動生產率的提高?

圖5:美國實際利率水平與企業勞動生產率增速

還有,中央銀行家們對於總需求的過度關注忽視了貧富分化。央行總是將收入再分配的責任歸於政府的財政政策及結構改革,但恐怕沒有人能否認金融危機之後的貨幣政策實際上進一步惡化了貧富差距的問題。從微觀經濟學的角度看,你不能簡單的假設富人和窮人具有相同的效用函數曲線。如果邊際消費傾向隨著貧富差距的擴大而持續下降,央行是否有必要提供進一步刺激來提振總需求?

我承認,批評挑毛病總是容易的,提出更好的解決方案要困難的多。全球央行面對前所未有的困境,依靠各種創新的貨幣刺激,航行在一片未知的海域。然而如Einstein所說,瘋狂的定義就是一再重複同樣的事情,卻指望出現不同的結果。過去30年利率持續下行卻難改通脹結構性降低的趨勢,以及金融危機後的現狀已經證明:當前的貨幣政策框架和基於此衍生的非常規貨幣刺激實驗已經失敗。與耶倫明天的講話相比,我更期待是否有全新的貨幣理論框架會出現在 Jackson Hole的討論中。

如果所有的貨幣刺激都被證明無效甚至適得其反,與其苦苦尋找新的刺激工具,我們可否什麼也不做,讓市場的力量自發調節回復正常?衰退和通縮真的是一場我們必須不惜任何代價避免的大災難么?1930年代的大蕭條堅定了Bernanke實施貨幣寬鬆的決心,但歇斯底里般的再通脹努力導致的貧富分化和金融壓制同樣蘊含著社會動蕩的力量。

畢竟,紙幣決不等同於財富。向市場拋灑紙幣也許最後能提升通脹預期、稀釋債務,給予央行急需的加息空間。然而,試圖通過印錢擺脫困境決不是通向繁榮的康庄大道。試圖孤注一擲將債務貨幣化的嘗試在過去以及未來最終都導致財富的毀滅。更重要的是,財富創造的源泉決非投機者、不負責任的借貸者或是中央銀行家們,而是勤奮、創新和生產率,而致力於此的人們應該因此得到獎賞,而不是懲罰。

在最後,我想分享一篇摘自對沖基金Horseman Capital的月度致投資者信中的寓言。它篇幅短小卻寓意深刻,試翻譯如下:

天行者.耶倫(Yellen Skywalker)在長廊中緩緩前行。儘管幾乎看不到光亮,但原力在引導她的腳步。很快,她感覺到了她父親-通縮.維德(Deflation Vader)的存在。

維德刺耳的嗓音打破了寂靜:“我一直在等你。在你身上,我能感到原力的強大。很好,皇帝早已預見到了你力量的增長,並相信你在未來會成為我們的盟友。來吧,是時候加入我們,一起恢復宇宙的秩序吧!”

“你錯了維德,我決不墮入黑暗面!”

“哈哈哈,黑暗面?什麼黑暗面?難道歐比旺.本.伯南克從來沒有告訴你原力的真正本質?”

“什麼本質?”耶倫困惑的問道。

“原力無處不在,它在追尋和諧與平衡。它既非光明也非黑暗,只是在循環輪轉。正如有山峰就有山谷,有光線就有陰影,作用力與反作用力。生命即是如此。你對原力光明一面的信念,以及你為實現它而竭力製造通脹的努力,令人感動,但卻適得其反。“維德繼續說道:“低利率和債務本身既非通脹也非通縮,只有當其失去平衡、不再和諧時,才會變成光明或黑暗的工具。你看,我的傑迪,當人們舉債時,它推動了通脹,當人們還債時,它帶來了通縮。你越是用低利率和信貸擴張製造通脹,試圖將原力引向所謂的光明,原力的黑暗面就會越強大!你實際上是我最棒的盟友!”維德大聲吼笑道。“捫心自問,耶倫。你知道我說的是事實。”

耶倫知道維德所說的是對的。在付出了極大的努力,甚至使用了前所未見的低利率和貨幣寬鬆之後,光明的一方也僅僅製造了些許的通脹。她回想起她的導師歐比旺.本.伯南克離任前往某個偏遠的殖民星球的那天,當他將光明力量的重任交付於她時意味深長的臨別贈言:“無論你做什麼,別做任何合理的事情。”但耶倫知道她所處的困境。如果她繼續對抗通縮,她只會使它更加強大,最終更加難以恢復宇宙的和諧。或者,她應該屈服於黑暗,希望通縮的侵襲不至於造成太大的破壞。在她的心中,已有了決定。

“你是對的,父親。我明白了,我需要做些什麼?”

“我的孩子,為什麼一定要做些什麼呢?只需要停止對抗黑暗,它自然會恢復宇宙的和諧,就像漲起的潮水抹去沙灘上的足跡一樣,讓我們看著吧。”

維德和耶倫走向觀測窗,從那兒,她能看到各式各樣的星系如跳舞般盡情閃爍,創記錄的就業數據,創紀錄的汽車銷售,創記錄的股票價格,構成了宏大壯觀的金融宇宙。耶倫輕輕的收去光明之力。幾乎瞬間,恆星間的運輸系統開始暗淡並逐漸消失;高收益債星雲如超新星爆發後陷入沉寂,最後歸於虛無。在耶倫的注視下,所有曾經明亮的星群紛紛變暗,她能夠感到億萬交易員們內心–震顫、恐懼取代了貪婪。耶倫想知道自己究竟做了些什麼。她站在維德的身旁,默默地看著光明湮滅。

願原力與你們同在。

Money never sleeps,good luck trading!

回覆 金正夯: 面對前所未有的困境 祝已經歇...

今天,在前往地藏王菩薩廟的路上,金氏夫婦有了以下的對話 :

夯: 你上上禮拜,建議我賣生技股我沒賣。

夯夫: 喔! 好啊 ...

夯: 可是我,上星期賣了,連醫療基金都賣了。

夯夫: (瞄了我一眼),喔,怎麼了?

夯:因為,本來漲好好的,可是希拉蕊就抨擊藥價,就開始大跌

blabla..........

夯夫:我很早就跟你說,政策做空的股票,就不要留了,尤其希拉蕊最近民調領

先,錢贖回來也好

夯:沒有喔,我把它轉移到陸股基金了

夯夫:啥? 不是跟你說,那裏還要等

夯:可是,他最近突破頸線,.... 看起來很強.blabla.

分析師都說上證會漲到3400-3600,而且贖回,再進入市場,又要手續費

夯夫:哈!妳為了1%的手續費,就把他丟到大陸去。好吧,他現在快要開

G20,應該不會太弱,9月7號前,如果上證,無法突破新高,

你可能要考慮囉..

夯:(又被打槍) 那黃金阿,本來先賣30%,後來又賣20%,星期四又偷買

10%

夯夫:你便秘喔!幹嘛一點點放!

夯:我就怕,我會看錯阿,然後漲上去,就會很嘔阿

夯夫:現在咧? 後悔了?

夯: 嗯!早知道,應該全賣了..

夯夫: 漲上去,不會跌喔?幹嘛去接掉下來的刀子,現在學會摸底

夯:現在咧?你覺得會升息嗎?

夯夫:會,最晚12月,因為美國想在下一次金融風暴來襲,有掌控權,

施行QE,可是利率如果一直這麼低,他無法施行QE,所以他要先升息,

之後才能施行QE,他不會像日本直升機撒錢。

夯: (完全聽不懂) 這是什麼神邏輯? 想施行QE,所以要先升息?

夯夫: 那他想升息,就必須盡量讓市場的衝擊達到最小,

所以未來幾個月,美國股市應該還會創新高,例如S&P達到2300,

時跌個300點,也不覺得太嚴重,道瓊如果漲到22000,然後加息,修正

到18500,你會覺得很嚴重嗎?這是變相作弊..

所以黃金,現在應該會暫時弱勢,等美國升息結束,問題爆發,貨幣戰爭開

始,黃金才會啟動長多

夯:所以,美股相對比陸股安全?

夯夫:理論上,是這樣,但,應該都不安全吧!所以,你不要再想賺錢了,

在亂世,不損失,就很好了。我是不想管你,但你,被黃金搞的壓力太大。

夯:恩,我也覺得! 相當初,黃金基金買著就放著,哪有管他,現在反而,得失心

太重了

夯夫: 要不,明天減碼到 40%,剩下的就不理他了,等明朗再說,

GDX 也不要買了,要自己操作,你壓力太大,等低點來就直接再把錢

丟到基金裡就好,這世上,基金經理人,存在是有它的必要性。

夯: 恩,我也覺得這對我身體不好,情緒會受波動。

(心理默想:還是把大部分的錢落袋為安,等下一次黃金進場的機會)

所以,以後,我應該不會買 GDX或GDXJ,我想,人生活得豁達一點好了。

或許,買一些 ”真金”,以免我兒子娶老婆時,黃金太貴了… 最好漲到 US5000/ounce,

哈哈哈,做夢都會笑