2008、2020黃金價格走勢及金融市場

緣起:嗨爪主席的一youtube連界(20.04.03【財經起床號】臺銀貴金屬部副理楊天立談「黃金價格走勢及金融市場波動」),以文字顯示分享。

2008/09/15 雷曼兄弟破產 金價 US764

2008/10/10 金融海嘯 +23%金價 US935

2008/10/24 -27%金價 US682

2019/11 金價 US1445~1500

金價開始反映2020金融風險。

2020/01/14 金價 US1546

元月中下旬大陸新冠疫情暴發,全球並未將新冠視為重大危機。2月底黃金期貨65未平倉多單最高達35萬口為二十多年最大量,主要買盤來自於歐美。

2020/03/09 +12%金價 US1702

因大陸疫情封城影響2019底~2020初預期買盤,三月中下旬西方世界才認真看待新冠疫情對經濟衝擊,股金開始同跌黃金一度被認為沒避險功能。然股金同跌更證明黃金避險功能之一就是流動性。市場說:黃金只有買不到;沒有賣不掉。

2020/03/20 -14%金價 US1450

以上為黃金的套現階段因為其他市場下跌至產生流動性風險需補繳保證金而賣黃金。

2009/02/20 美通過7870E振興方案 +48%金價 US1006

2009/04/20 -14%金價 US 865

2009/06/01 美通用汽車破產 +13%金價 US 981

2009/07/11 -7.5%金價 US 906

2009/09 金現貨盤整4周於10月凸破千元 金價 US942~1020

2011/09/05 +92%金價 US1920

2008年金融海嘯各國救市動作中間花2年時間(2010年G20)才到位。

2020金融危機則在短短2個月做滿了,甚至無限QE。

*2020/03/26 +金價(收1629)US1642

*2020/03/31 -金價(收1571)US1561

2020/04/14 +金價(收1727)US1746

2020/04/21 -金價(收1685)US1659

2020/04/23 +金價(收1731)US1738

2020/05/01 -金價(收1668)US1685

2020/05/07 +金價(收1717)US1721

2020/05/11 -金價(收1690)US1695

2020/05/18 +金價(收1732)US1764

2020/05/27 -金價(收1708)US1693

2020/5、6 +金價(收1???)US1???

我喜歡用時間找答案。

回覆 羅宋: 認珍再看第二遍有說到1850...

對黃金的影響:2007年9月經濟大衰退vs。2020年冠狀病毒危機

當經濟危機襲來之際,第一個本能是分析先前的災難,以了解可以期待的結果以及如何應對當前的災難。因此,毫不奇怪,許多分析師已經指出2008年全球金融危機(GFC)是最相關的例子。但是,當前的冠狀病毒衰退真的類似於大蕭條嗎?讓我們比較這兩個大危機,並得出黃金市場的投資結論!

首先,就下降的規模和速度而言,當前的危機更為廣泛和深入。它幾乎遍及全球,不僅是發達國家,而且還影響到所有離線行業,而不僅是金融行業和建築業。在短短四個星期內,就有2200萬美國人要求獲得失業救濟金。為了進行比較,在大蕭條期間提出了3,700萬份失業要求。但是大蕭條始於2007年12月,結束於2009年6月,因此持續了一年半。在產出方面,大蕭條期間實際GDP累計下降了4%。同時,一些經濟學家估計只有兩個月的緩解措施可以縮小實際的美國GDP下降了10%。甚至過於樂觀的IMF也預期美國經濟今年將萎縮5.9%。

因此,當前危機的嚴重性將大於大蕭條的影響。畢竟,這並不奇怪。當前的危機不是正常的經濟危機,而是經濟封鎖,在此期間大多數人無法充分發揮潛力。這意味著當前的危機不僅是流動性危機,而是利潤危機–企業家無法產生收入,而他們仍然必須承擔一些成本。重要的是,沒有利潤,公司將缺乏投資資金。所有這些都表明,對金價的影響應該更大,尤其是因為美聯儲的反應也更加迅速和激進。

當然,有一個警告,即危機的持續時間。大蕭條持續了18個月。但是沒有人知道當前的危機將持續多長時間。如果它很深但很短,那麼與持續的抑鬱症相比,總體損害可能不會那麼嚴重。在這種情況下,對金價的正面影響可能有限,尤其是投資者俱有前瞻性並且可以看到整個山谷。畢竟,鎖定可能會在未來幾週內放鬆。但是,危機是否會短暫尚待觀察。儘管可能會取消一些措施,但我們認為社會上的一些隔stay仍將存在,經濟將不會恢復滿負荷。而且,美聯儲將不會在較長時期內總體上使貨幣政策特別是利率正常化,這將支撐金價。

冠狀病毒危機的性質也不同於大蕭條的性質。人們普遍認為,後者是金融衝擊,給實體經濟造成了嚴重損失。事實並非如此,因為房地產市場因房地產泡沫而陷入困境,即實體經濟中資源的配置不當。但是我們可以說,由於信貸緊縮,住房部門,金融部門以及整個實體經濟都感受到了最初的打擊。換句話說,從事次貸的銀行受到嚴重打擊,因此限制了對家庭和公司的貸款。

相比之下,該冠狀病毒危機起源,因為健康危機,它的響應。激進的遏制努力對實體經濟產生了巨大衝擊,主要傷害了企業及其工人。儘管可能會在第二輪影響中感受到負面影響,但金融部門最初並未受到打擊。為什麼這種差異很重要?有兩個原因。

首先,它表明中央銀行對這場危機無能為力。假設2008年我們面臨流動性危機,美聯儲可以注入流動性並緩解問題的主要根源。但是現在,美聯儲只解決了二次金融衝擊,但它無法應對對實體經濟的主要衝擊。這是多頭黃金應該高興的事情。

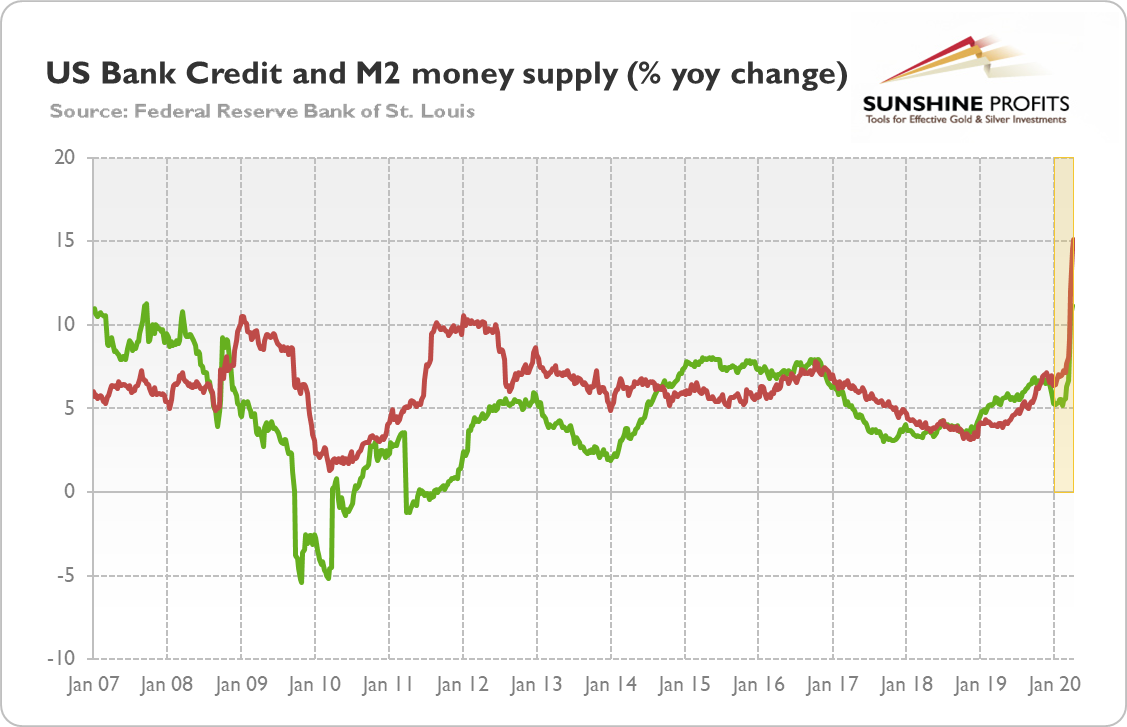

其次,由於銀行仍然不受最初衝擊的影響,因此它們能夠擴大信貸。因此,銀行信貸和廣泛的貨幣供應量可以比全球金融危機期間的增長更快。實際上,如下圖所示,它們的確比大蕭條時期的增長更快。可以看到,這兩項措施均已開始同比增長10%以上,遠快於2008年金融危機後的速度。

圖表1:從2007年1月到2020年4月,美國銀行信貸(綠線)和M2貨幣供應量(紅線)的年度百分比變化。

這意味著現在的滯脹可能性比大衰退時期高。請注意,我們不能斷言它肯定會引發滯脹。畢竟,負面的需求衝擊是嚴重的,而公司債務較高可能會限制對信貸的需求。但是,由於大部分貨幣供應是由商業銀行創造的,因此,這主要不是銀行危機,例如在大蕭條時期或大蕭條時期(銀行倒閉而我們通縮時),這一事實增加了。滯脹的可能性(預期中的公共債務激增也會增加其貨幣化的可能性,並在以後的後期導致通貨膨脹)。

此外,當前的危機不僅是消極的需求衝擊(如被認為是全球金融危機),而且還包括消極的供應衝擊,從而產生了一定的通貨膨脹壓力。毋庸置疑,滯漲似乎是金價比低通脹甚至通縮的情況更好的方案(儘管雷曼兄弟倒閉的後果表明,即使在這種情況下,黃金也會發光)。

總而言之,將軍們總是與最後一場戰爭作鬥爭,而經濟學家和央行行長總是與最後一場衰退作鬥爭。但是,冠狀病毒危機與全球金融危機不同。因此,央行的反應可能無濟於事。前者的危機已經比後者嚴重。而且,由於這是由負面的供應衝擊和負面的需求衝擊造成的,而銀行(到目前為止)正在平穩地擴大信貸投放,因此當前的危機可能比大蕭條更具通貨膨脹性。當然,這對於被認為是通脹對沖的黃金來說是個好消息。