那年我們一起爬的山

那年我們一起爬的山..

全世界各地都有高山..

各具代表..

如台灣玉山..3952

日本富士山..3776

美國迪納利山..6194

法國義大利..勃朗峰..4810

...等等.

但最高的是..

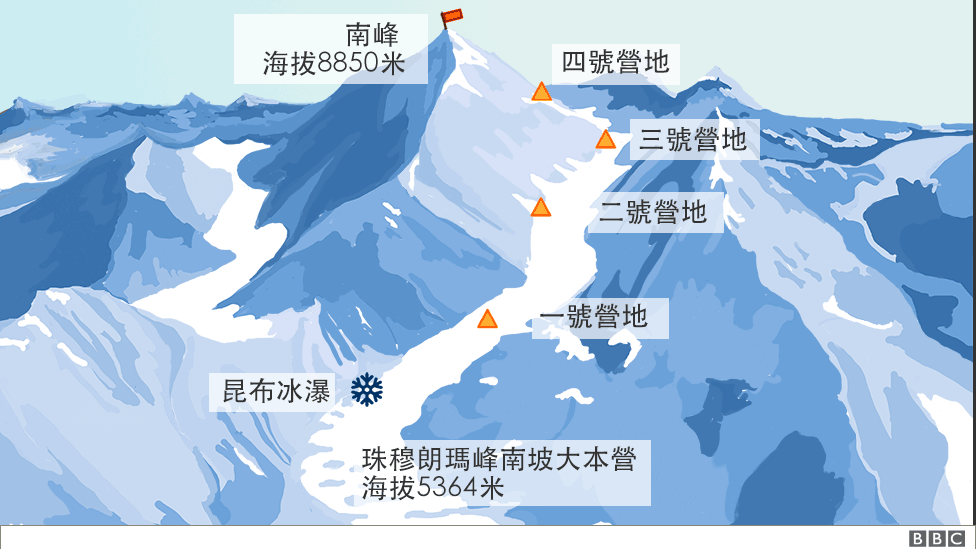

珠穆朗瑪峰..8848

是中國尼泊爾的國界山..

登大山..

要天時地利人和..

有些人從低處爬..

但更多人從半山腰開始..

天氣好.體力好..

裝備也要準備好.

聽說爬天下第一聖山..

珠穆朗瑪峰(聖母峰)..

要天時地利人和外..

還要些好運..

珠穆朗瑪峰,

「珠穆朗瑪」..

一說意為「神女第三」..

珠穆(ཇོ་མོ)意為女神..

朗瑪意為第三,

因珠峰附近還有四座山峰..

珠峰位於第三..

一說「大地的女神」

是喜馬拉雅山脈的主峰,

也是地球第一高峰

迄今為止有4800多人成功,

而途中不幸喪生者超過300人..

因登頂而死亡者..

基本上只能人運..

再那遙遠艱困高山上..

要存活就很困難..

所以運送罹難者大體下山..

變的很困難..

所以至今珠峰上遺留著..

大約200具登山者遺體..

珠峰有兩個主要登頂的路線,

分別是位於西藏的北坡及尼泊爾的南坡。

一般普遍多是由尼泊爾入山,

經過6─8天的高度適應..

到達山腰基地營再繼續登頂..

而接下來提到的北坡..

也就是我們常聽到的「死亡之路」,

也是二十一世紀前冒險家們..

屢次挑戰的世界之巔路線..

登山季節很短,

4~5月和10月是兩個過渡季節,

天氣晴朗溫和,

為攀登珠峰的黃金季節

通常只有五月中旬的一個星期,

在海拔8000米以上的地區,

又稱為死亡區,

在這個高度以上的地點,

大氣壓力只有平地的三分之一,

人們能利用的氧氣..

也相當於只有在平地的三分之一。

人類在這個高度活動,

即使靜止不動,

也多半需要氧氣才能存活..

人體如果從事劇烈運動,

身體需要的氧氣量增加,

因此在高海拔地區從事劇烈運動,

會讓原本就稀薄的氧氣,

顯得更不夠用,

而使得身體實際感受到的高度,

會比實際上地理上真實海拔高度還要更高。

在過去的研究指出,

在海拔約4000公尺的高海拔地點從事劇烈運動,

生理的海拔高度大約..

比實際地理高度高出500公尺之多,

而這個差距,

會隨著海拔高度上升,

差距更大。

8000米攀登者,

最高生理高度會發生在什麼時候呢?

答案就是登頂前..

最後爬坡衝刺到山頂的那一段,

如果是以聖母峰為例,

大概就是希拉瑞台階到山頂那一段..

這時候攀登者的生理高度..

可能高達9300公尺..

甚至逼近1萬公尺

登山客因為生理海拔高度瞬間上升..

造成的高海拔急性衰竭..

又分為腦性高海拔急性衰竭..

及肺性高海拔急性衰竭..

腦性高海拔急性衰竭..

也就是突然昏迷..

我稱為「高海拔腦當機」..

肺性高海拔急性衰竭,

也就是突然喘不過氣來,

我稱為「高海拔肺部馬達縮缸」..

這兩者一旦發生,

登山者會瞬間沒力、昏迷、

或是因為無法行動而快速失溫,

最終導致死亡。

所以有為老嚮導說..

「登頂誠可貴,無氧價更高,

若為保命故,兩者皆可拋。」

在8000米攀登過程中失去性命,

對登山者們而言..

應該算是追求榮耀的不歸途..

....................

看到台灣股市...

最近連續噴出..

大家都賺錢了..

心裡開心..

對金錢的追逐..

顯得更有信心..

但..

也更貪婪了!

股市看好未來..

昨天台灣股市來到12249..

30年來最高點..

再400點就挑戰歷史高點..

(歷史高點1990..12682)

所以未來經濟和景氣就一片大好..

是這樣解讀嗎?

如果不是..

看現在所有經濟數據..

都顯示為來一年經濟不好..

那股市為什麼大漲?

夢..

現在股市正在做夢..

由資金行情堆疊出來的..

本夢比..

強調..

1.要有華麗的未來..

2.要有作夢的題材..

3.主力與公司派都願意做夢..

4.最好輕薄短小..

美國無限量QE..

不只影響美國..

熱錢流竄下..

全球股市同步發燒..

舉聯發科為例..

過去幾年獲利平穩EPS約14元..

今天開盤差點攻上漲停..

最高來到674元..

這幾年獲利最好為2014..

年度 2014 2019

營業毛利 1039億 1030億

營業利益 472億 226億

業外損益 51.1億 44.6億

稅後淨利 464億 230億

股本 157億 159億

EPS 30.04元14.69元

股價最高 545元 464元

從上表可以看出..

2014和2019..

獲利差不多..

股本也一樣(差兩億2/157)..

業外收益也差不多..

可是淨利卻少了一半..

這是成本大幅上升之故..

從2015年開始就這樣..

這是他們內部管理問題..

今天我不是要研究這支股票好不好..

而是討論..

環境會讓投資變得多瘋狂..

聯發科未來獲利還沒看到..

今年獲利可能比去年好..

也許明年獲利可以達到頂端..

EPS超過20元..

聯發科是IC設計大廠..

整個產業最上游..

在景氣初期最先反應的產業鏈..

以往本益比15~20倍..

如果因為5G概念..

加上低利環境..

所以現在本益比拉到35~40倍..

如果以一個存股族來說..

聯發科這幾年除了2014配22元..

其它年度平均約每年配10元..

聯發科的競爭來自全球..

這幾年管理成本又大幅上升..

嚴重侵蝕股民的獲利..

如果600元買聯發科..

殖利率不到2%..

好像比存銀行好..

但聯發科跟所有科技股一樣..

就是景氣概念股..

如果50%科技公司能有10好光景就不錯了..

如果再十年..

可能更難說..

殖利率不到2%的意思是..

投資需要50年以上回本..

(獲利100%需要50年以上)

如果景氣不好..

或公司營運變差..

加上存股族急需要錢時..

這幾年最低為193元..

平均底部為220元..

存股族所冒的風險是非常大..

就好像沒經過訓練的人..

去爬珠穆朗瑪峰一樣..

9死1生..

目標很高很大很華麗沒錯..

但很不實際..

如果妳或你是220元買進聯發科..

我覺得很實在.

殖利率還不錯(超過5%)

而且萬一急需用錢..

也不會因為景氣低檔..

而損失超過50%的跌價損失..

就算管理不佳而讓獲利降低..

轉換投資成本不致過大..

但現在聯發科就像一座大山..

聯發科帶動..

整個IC設計上市上櫃公司..

股價都往上噴..

本益比40倍.50倍或接近60倍..

比比皆是..

IC設計上市上櫃公司還算客氣..

如果看到生技公司..

那不是要昏倒..

賠錢賠了幾年..

股東一毛錢股利都拿不到..

員工.老闆薪水到是滿滿..

這種公司哪有本益比..

就是賠錢貨..

拿股東的資本..

去養老闆的薪水..

這種股票居然還幾十幾百元..

也不曉得投資大爺怎麼買的下手..

現在全球股市在發燒..

各種妖股亂像也層出不窮..

沒錯..

整個台灣股市就像一座大山..

當大家都在瘋股市..

追逐未來夢時..

我們就是一起爬越那人生最大山..

整個台灣股市就像珠穆朗瑪峰一樣..

神聖又高尚..

為來幾年後..

往前看這座大山..

是那麼高不可及..

有多少山友..

又一一倒在山巔上而一蹶不起..

我則在這裡繼續說著..

那年我們一起爬的山..

................

美國國家經濟研究局 (NBER)

經濟周期測定委員會..

6月釋出一份關鍵報告,

受到新冠疫情影響,

今 (2020) 年 2 月..

美國最長經濟擴張週期已結束,

並正式步入經濟衰退..

結論,

2020 年 2 月美國月度經濟活動..

進入高峰並且陷入深度衰退,

標誌著 2009 年 6 月以來

(歷時 128 個月)

最長的一次經濟擴張進入終結

世界銀行2020/6/8在其半年度

《全球經濟展望》報告中表示,

2020年先進國家GDP將比去年萎縮5.2%,

新興市場經濟體則將萎縮2.5%,

這是1960年以來..

首次出現全面負成長,

最新預測也代表著150年來的第四大衰退,

僅次於1914年、1930-32年和1945-46年..

世界銀行副總裁帕薩巴席歐格魯

(Ceyla Pazarbasioglu)更指出,

90%以上的國家人均GDP都將收縮,

且是1870年以來最大比例,

這也將導致約7千萬至1億人陷入極端貧困..

世界銀行對極端貧困的定義..

是每天收入不足1.90美元(新台幣不到60元)。

世銀指

美國經濟今年將收縮6.1%,

歐元區將收縮9.1%,

巴西萎縮8.0%,

日本將收縮6.1%,

印度將萎縮3.2%。

僅中國維持1%的正成長,

但也是該國自1976年以來的最低水平

IMF表示,

預期2020年全球經濟收縮4.9%,

該組織表示,若果預測準確,

2020年將成為第2次世界大戰以來..

經濟收縮最嚴重的1年。

IMF亦預測..

美國今年國內生產總值(GDP)會暴跌8%,

這亦是第2次世界大戰以來,

美國經濟表現最差的1年。

IMF表示,

疫情嚴重影響低收入家庭,

新冠疫情有可能擴大貧富不均趨勢,

且預計2020年..

全球超過90%發展中

及新興市場經濟體..

人均收入增長會出現收縮。

摩根士丹利出具以通膨為主題報告..

報告對通膨將至的觀點,

從「收入不平等」的結構性著眼。

報告指出,

低收入族群是這波疫情下最大的受害者,

他們的不滿,

將迫使各國政府加大力道,

解決所得不均問題,

使「財政行動主義」

( fiscal policy activism)抬頭,

將引發新一輪的擴張性財政政策。

這股基層的怨念,

正在拆毀過去 30 年來壓抑通膨的關鍵力量:

全球供應鏈。

有民意當靠山,

美國放膽對中國發動貿易戰,

世界各國也設法將海外供應鏈班師回朝。

大摩表示,

目前尚處在通縮階段,

預計明年第 4 季..

已開發國家產出恢復至疫情前水平,

出現「通貨再膨脹」,

通膨將在 2022 年第 2 季降臨。

「通貨再膨脹」

指通縮時期出現的通膨跡象,

如物價雖然下降,

但降幅縮小,

只要經濟形勢回穩,

就會轉為顯性通膨。

高盛在一份大宗物資的觀點報告中指出,

儘管疫情危機的直接影響可能是通縮,

但持續的供應鏈中斷、

前所未有的刺激措施,

以及提高通膨可減輕政府債務的政治需求,

將支撐明年的通膨擔憂。

通膨隱憂下,

美銀近期一份

《聯準會不能印黃金》的報告,

大膽呼籲:

「資產配置者必須透過實物資產、

而非金融資產,來尋求對抗通膨的工具。」

美銀指的實物資產,

就是黃金。

美銀語出驚人喊出這樣目標價

「金價 18 個月內上看 3 千美元!」;

花旗看得比較保守,

但也預估未來一、兩年有機會挑戰 2 千美元。

拉升金價的各股力量,

除了美中關係跌入谷底、

全球經濟前景堪慮之外,

就是對通膨的隱憂。

施羅德策略研究分析師

馬科維奇(Sean Markowicz)指出,

未來疫情結束,

禁令鬆綁,將帶動經濟復甦,

可能帶動通膨走升,

貨幣將面臨貶值壓力,

投資人將改抱黃金。

1973 年爆發第一次石油危機,

油價急漲,

美國通膨率與失業率同步攀升,

引發人類史上第一次的停滯性通膨,

經濟學家束手無策,

在那波亂世中,

黃金,成了絕佳的避風港。

金價從 1971 年到 1975 年,

每盎司 35 美元漲至 195 美元,

漲幅高達近 460%。

美銀大宗商品策略師

韋德莫(Michael Widmer)認為,

經濟產出大幅下滑的同時,

財政支出與央行資產負債表都在膨脹,

這些情況,

類似 70 年代的停滯性通膨,

將促使投資人瞄準黃金。

凱基投顧董事長朱晏民指出,

一旦爆發嚴重通膨,

股、債市都難逃衝擊,

資金就會湧入貴金屬、原物料、不動產市場避難。

肉價飆升,亦成證據之一

金價多頭氣盛,

反映市場對通膨的憂心,

而全球食品價格的大漲,

特別是肉類食品,

更加劇市場對通膨的擔憂。

美國 4 月「家庭食品」指數大漲 2.6%,

創自 1974 年 2 月以來新高。

一大因素,

就是美國大量的肉品與家禽加工廠,

因為疫情關係被迫關閉。

美國是肉品供應大國,

更是全球最大的牛肉生產國,

如今陷入供應嚴重短缺困境。

高盛大宗商品研究主管

柯里(Jeff Currie)認為,

疫情對畜牧業供應的破壞,

需要一段時間才能恢復,

「食品價格是新興市場通膨的重要因素!」

他認為,在 2021 年之前,

肉品價格都會呈現較高的波動性。

文章來源:《商業周刊》 1697 期

美國耶魯大學高級研究員、

摩根士丹利前亞洲區主席

斯蒂芬·羅奇的文章稱,

經濟的停滯,

傳統意義上與資本大量流出新興市場..

的現象有著緊密聯繫。

這往往也暴露出根深蒂固的結構性問題,

而這些因素皆有可能損害經濟復甦。

再者,為了應對長期以來的失衡狀態,

經濟的停滯還有可能引發資產價格的劇烈波動。

針對疫情衝擊而出台的大規模財政刺激計劃,

也是有其代價的。

天下也沒有免費午餐,

人們也必將為此付出相應的代價。

原已低迷的美國國內儲蓄率,

已經出現了負值,

並且可能導致前所未有的..

經常賬戶赤字和美元價值的大幅下跌。

據美國國會預算辦公室預計,

在2020年至2021年,

聯邦預算赤字將平均佔國內生產總值的14%;

而這個赤字也是前所未有的。

在疫情時代,

凈國民儲蓄率很可能在未來兩三年內,

跌至負5%至負10%。

這意味著,

儲蓄不足的美國經濟,

正在走向儲蓄清算的邊緣。

美國因儲蓄不足,

急需龐大的外來資本;

而此刻的重要問題在於,

外國投資者是否會以此作為交換條件,

藉機要求美國作出讓步?

答案的關鍵取決於,

是否應繼續保留美元..

作為世界主要儲備貨幣的問題上。

這個問題,

也已經被討論過無數次了。

不同的是,在

疫情時代的快進模式中,

我們或許能夠更早地得出答案。

目前,

美國正在引領世界邁向保護主義、

去全球化和強硬脫鉤的前景。

它在世界外匯儲備中所佔的份額,

已經從2000年略高於70%的水平,

下降至現今略低於60%的水平。

當下,

美國在疫情防控方面徹底失敗,

尤其是與其他主要經濟體相比,

我們有理由相信,

低儲蓄所帶來的壓力,

連同經常賬戶的失衡,

最終將對美元和美國利率造成進一步的打擊。

目前,

有鑑於美國在應對通貨膨脹的緩慢反應,

以及美聯儲保持其異常寬鬆的貨幣政策立場,

美國更有可能通過貨幣..

而非利率的手法實現經濟復甦。

就此,

我預計在未來兩三年裡,

美元最多可能下跌35%。

...................................

以下是節錄部份

橋水基金管理人的言講..

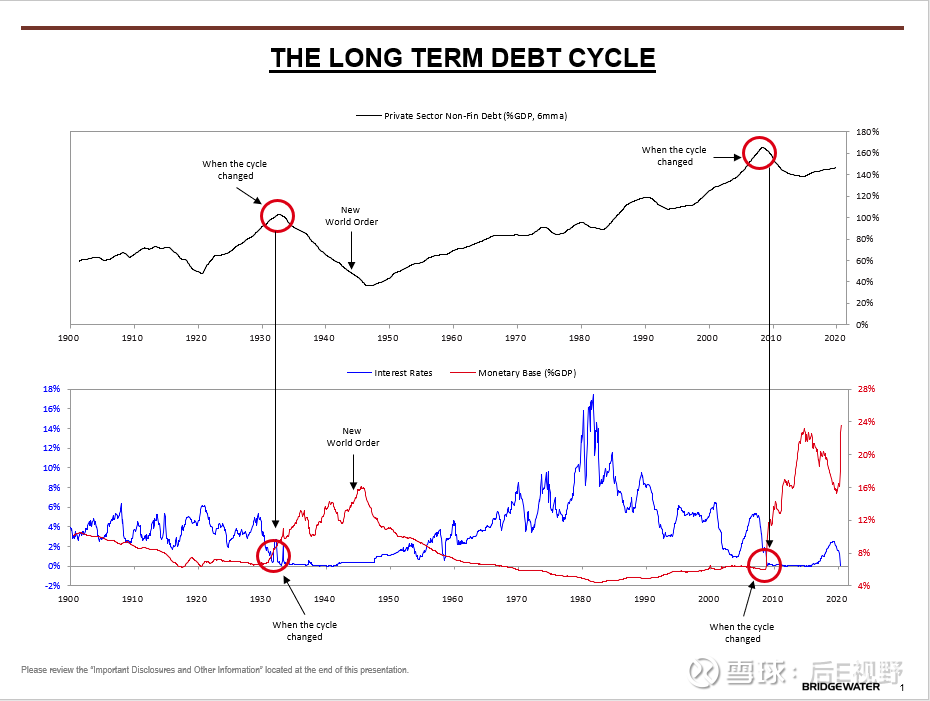

達里奧最新演講提到.

不要再堅持傳統投資!

第一個,我們已經走到了長期債務週期的末尾,

也就是說,

這個債務週期是在1945年開始的,

這個週期裡面創造了大量的信貸。

通常是通過債務重組,

又開始積累新的債務,

然後給央行創造貨幣和信貸的權力。

一旦經濟走弱,

央行就開始印鈔票,

擴大信貸,

這樣市場又被拉起來了。

央行可以一直這樣做直到利率達到零,

當利率達到接近零的時候,

就很難再通過同樣的方式去刺激經濟了。

所以,當2008年利率下降到零時,

政府不得不印鈔,

購買金融資產,

將金融資產注入市場。

這對整個市場產生了巨大的影響,

上次發生這樣的事情是在1933年,

所以規律就逐漸顯現了。

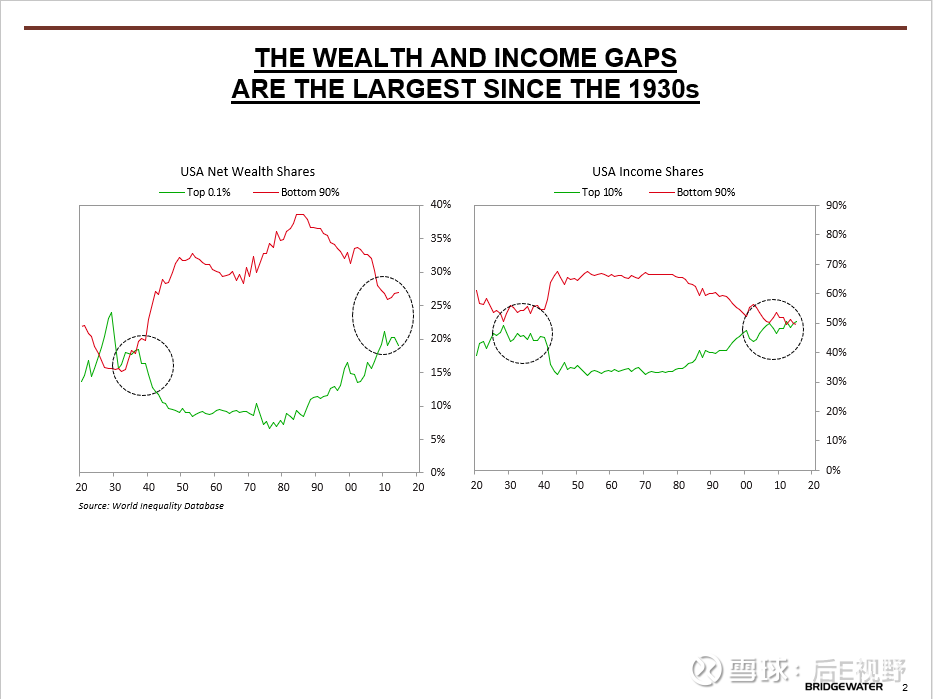

還有一個趨勢是比較大的貧富差距,

是非常不公平的經濟差異,

不是失去平等機會之類的。

這在我有生之年沒有發生過,

但是在1930—1945年期間有發生。

這裡展示的是過去大概100年的情況,

圖表顯示了美國的債務佔GDP的比例。

在第一組圓圈裡,

在1930年左右,

當時有非常多的債務和債務危機,

藍線顯示利率趨於0,

紅線顯示的是印鈔和央行購入金融資產。

可以看到,

在這個時期中,

之前並沒有發生過這樣的事。

而2008年基本重複了當時的情形,

利率趨於0,

印鈔以刺激經濟。

在1933年3月5號,

羅斯福總統切斷了和黃金的掛鉤,

並大量印鈔,

就像尼克遜( Richard Nixon)

1971年8月15號做的一樣,

也類似今年4月9號美聯儲和財政部的方法。

換言之,就是決定大量印鈔、

創造信貸來解決眼前的問題。

在資本市場的環境下,

繁榮就會產生這樣的結果,

當經濟下行,

債務危機發生,

泡沫破滅,

然後無可避免的催生信貸危機。

債務是收到貨幣的權利,

假如貨幣不夠,

就會印鈔,

以及創造更多的信貸,

之後會出現內部和外部衝突,

通常是革命、戰爭等形式。

這導致了體系的轉變,

帶來體系的重組,

也就產生了新的世界秩序。

下一張圖說明貧富差距。

左邊是淨財富角度,

右邊是收入角度。

目前,頂部0.1%的最富有的這些美國人,

他們的淨財富接近於底部90%人群的財富總和,

目前的貧富差距是自30年代以來的最高點。

在右邊可以看到收入的差距,

類似的我們可以看到頭部10%

跟底部90%的大致相當,

貧富差距的問題引發了民粹主義。

雖然這是美國的圖表,

實際上在世界其他國家也是非常適用的。

貧富和收入差距,

也在一定程度上引發了政治方面的問題。

我們預測了一下這次的疫情對各個國家、

各個公司以及對個人的收入有什麼影響,

我們預計,

全球將損失23萬億美元。

我不知道疫情最終會造成什麼結果,

我認為這次疫情其實很像海嘯,

退去後,造成的傷害卻遺留下來。

我們預計疫情造成GDP下降,

以及失業率的上升,

可能會和大蕭條時期的情況差不多,

比2008年嚴重得多。

我們可以看到中央銀行的必要性,

特別是美國的中央銀行,

掌握著世界的儲備貨幣。

美聯儲開始通過印鈔填補經濟損失,

中央政府分髮美元來創造以美元計價的信貸,

然後由美聯儲來印鈔。

現在歐洲也在用類似的方法應對,

差不多每個國家也都有類似措施。

現在大多數的貨幣和債務仍是以美元計價的,

與此同時,

美元的實際回報率其實是負的,

按其他的計算方法的話也是0。

所以,投資者沒有理由要持有美元。

現在央行在做的事情,

和在戰爭期間是一樣的,

這就是我們現在所處的局勢

對投資者的建議

我認為有兩點主要的內容。

第一,

投資人大部分會關注持有的債券、

股票和私募股權等等資產的價值,

但對於貨幣的價值和貨幣的問題沒有足夠的關注。

我們知道,如果持有債券,

它的回報率是以利率為基礎衡量的。

而現在利率已經趨於0,

那麼可以想像一下,

在今天這個時代,

由於央行已經造成流動性氾濫,

意味著你有100塊錢,

利率是0—1%,

你不想但仍會承擔貨幣風險,

意味著你100年後才能拿回你的100美元。

這些信貸變成了永久債券,

甚至可能不會歸還本金。

換句話說,

現在這些央行都在給一個0利率的政策,

因為他們有這個權力決定你不需要實質上償還,

所以很多壞賬在他們的資產負債表上掛著。

不用償還本金,

這是債務免除的一種形式。

所以我們可能需要想一下儲備貨幣的起伏興衰,

思考什麼才是保值的?

第二,

我們知道經濟分為兩塊:

實體經濟和金融(虛擬)經濟。

它們相互之間有關係,

但是也有各自的供需特徵。

比如人們持有債務作為資產,

債務是獲得貨幣的權利。

有很多資產都是以債務來體現的,

而央行能夠且將會印刷貨幣來彌補負債。

所以,

我們需要在更廣義的範圍裡思考

哪些是財富保值的載體。

同時,我們現在未知的遠比已知的多得多。

但是我認為,

成功永遠更取決於一個人

應對未知的能力而不是已知的信息。

所以,在這樣的環境下,

分散化投資非常重要,

要根據不同的地點、貨幣、和資產類別

進行分散化投資。

不要堅持傳統的投資,

分散化投資才是至關重要的。

........

2020.07.08

回覆 無為:那年我們一起爬的山..全世界各地都有高山...

明斯基時刻..

(Minsky Moment)

明斯基時刻為特徵,

一段時間的穩定鼓勵了風險的承擔,

進而導致一段時間的不穩定,

而這又導致更保守和迴避風險(去槓桿)的行為,

直到穩定性恢復,

從而繼續下個周期的循環。

在長期的經濟繁榮中..

企業或投資人會更願意加槓桿..

資產價格上漲會導致投機性的貸款增加..

而過多投機所產生的債務..

而一旦借款方開始經歷升息或是經濟放緩..

不久..

當債務超過了債務人收入所能償還的金額時..

金融危機就隨之產生了..

那麼即可能出現資金短缺之窘境..

最終可能不足以支付債務利息..

會造成投資者的現金流緊缺..

即資產產生的現金流..

不足以支付債務需要的利息..

當債權人要求償還債務時,

企業或投資人..

迫不得已需要出售手中資產換取現金時..

當若市場眾多人也同時賣出..

那在景氣擴張階段所形成的高檔資產價格..

沒有人願意接手..

一系列的拋售將導致資產價格進一步下跌..

並導致流動性緊張..

並最終造成資產價格的全面崩盤..

...............

這個概念是由..

太平洋投資管理公司的保羅·麥克里

在1998年提出用來..

描述1998年俄羅斯金融危機..

以海曼·明斯基名字命名..

麥克里將2007年–2008年..

全球金融危機的開始..

即2007年8月視為明斯基時刻..

並稱之後的危機是「反明斯基過程」

海曼·明斯基

(Hyman P. Minsky,

1919年9月23日-1996年10月24日),

出生於美國伊利諾伊芝加哥的經濟學家..

曾為華盛頓大學聖路易斯分校經濟學教授..

他的研究..

試圖對金融危機的特征..

提供一種理解和解釋。

明斯基的信用體系模型..

他稱之為金融不安定假說

(Financial Instability Hypothesis,簡稱為FIH)

明斯基在1974年寫道..

“就是金融體系在穩固和脆弱之間搖擺..

這一搖擺過程..

是產生經濟周期所不可或缺的組成部分。

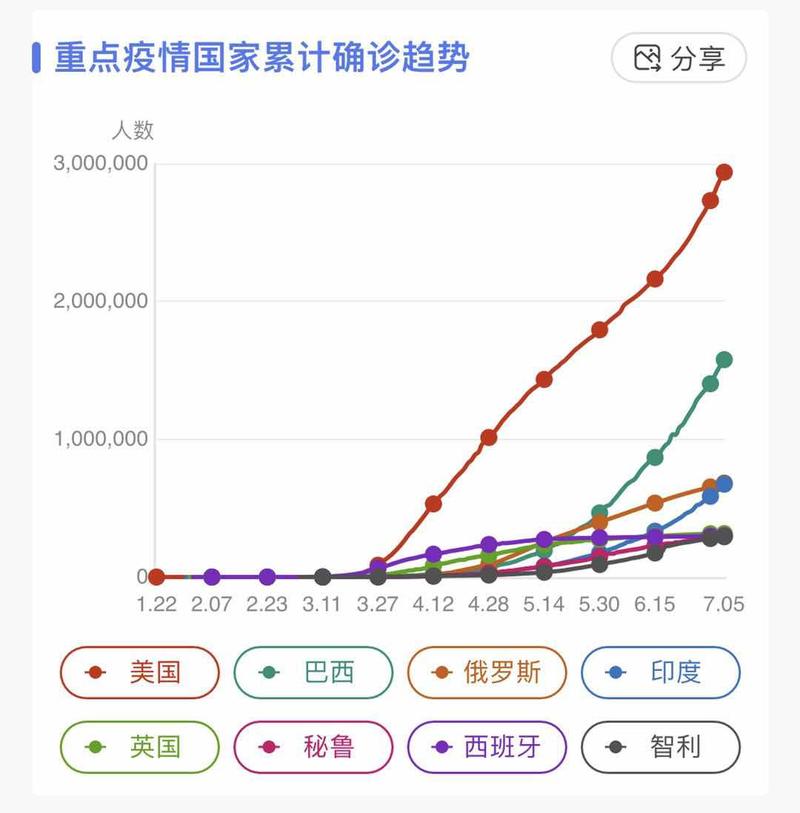

新冠肺炎疫情嚴重

傷亡人數前5名統計表

國家 確診 死亡

全球 12,260,860 555,723

美國 3,165,058 135,094

巴西 1,755,779 69,184

印度 794,855 21,623

俄羅斯 707,301 10,843

秘魯 316,448 11,314

下圖是新冠疫情圖示..

上圖是NASDAQ Composite 走勢圖

跟新冠疫情圖走勢很像..

這就奇怪了..

我非常納悶..

為什麼從2020年3月起..

美國新冠疫情從幾十人..

到目前316萬人..

而NASDAQ 指數..

從2020年3月起..

從最低6500點..

然後一路向上..

到昨天最高10578點..

漲6成約4000點..

好像NASDAQ 指數上漲..

完全建立新冠疫情得病的嚴重性..

兩者成正向相關..

也就是美國新冠疫情一天比一天嚴重..

而美國NASDAQ 指數一天比一天高漲..

美國新冠疫情越嚴重..

而美國NASDAQ 指數就漲越兇..

實在讓人看不懂..

美國新冠疫情越嚴重..

死亡人數越多..

企業產值與生產力..

越下降..

破產公司越多..

而股價就越高..

事不是很奇怪呢?

我認為

明斯基時刻..

以敲敲來臨..

並站在你我的週遭..

.........

台股呢?

用大腦想..

美國與中國示台灣兩大(超過8成)市場..

兩大市場同時衰退..

並彼此開打貿易戰..

台灣能不受影響..

台灣股價還創30年新高..

眼看今年或利很差..

都說本益比要40倍..

那明年全球面臨衰退..

可視所有分析師都稱明年景氣好..

所以股票要大漲..

40倍不夠..

就比50倍..

繼續漲..

今年繼續賠錢的公司..

說明年有轉機..

繼續漲..

漲什麼?

就說

有夢最美..

希望相隨..

漲"本夢比"..

所有人把錢砸向不可測..

的金融危機中..

去賺取不實在的30%..50%的利潤..

貪的不的了..

每個人都拿出計算機..

一直算..

我還可以賺多少錢..

為險?

反正我又不是最後一隻老鼠..

當投資人融資投資超過了..

債務人(公司股票)

營收收入所能償還(配股配息)的金額時..

金融危機就隨之產生了..

這不就是..

明斯基時刻..

現在台灣股市也在明斯基時刻..

以上是美國NASDAQ 指數

月線10年走勢..

足足漲十倍..

每元月弱..

股市越漲..

而經濟越差..

股市更是以創高來表現..

泡沫..

不事叫您去空他..

而事謹慎小心..

樂觀看待事情發展..

等待明斯基時刻...

慢慢過去~

2020.07.10