2020中華電投資看法

2020中華電投資看法

台灣散戶最愛的國民股票..

第一名就是鴻海..

有70萬人..

中華電(2412)也是..

台灣散戶最愛的國民股票..

2020年股東人數也有28萬人..

而且..

以存股為標的目地..

電信三雄之一中華電(2412),

更是許多人最愛..

有多愛呢?

2005年中華電股東人數只有7萬多人..

2020年股東人數就超過28萬人..

大家口耳相傳中華電的好..

但好在哪?

以下是就網路上的說法..

和基本資料..

做一些瞭解和看法..

為純粹討論空間..

不做任何商業買賣參考..

相信很多朋友比我看這些網路資料還了解..

還多多包涵並一起討論~

......................................

2412中華電

產業類別 通信網路

成立時間 85/06/15

上市時間 89/10/27

董 事 長 謝繼茂

股本 775.74億

營收比重

行動通信網路39.19%、

行動通信-HiNet寬頻及加值20.09%、

市內網路服務17.18%、

國內固定通信-寬頻接取網路(A12.00%、

國際網路服務7.67%、

國內固定通信-MOD網路

(機上盒2.40%、長途網路服務1.47% (2019年)

最近四年每股盈餘

108年 4.23元

107年 4.58元

106年 5.01元

105年 5.16元

股東權益報酬率 2.19%

每股淨值: 49.37元

中華電成立於1996年7月1日..

由當時交通部電信總局營運部門改制成立..

主要的營業項目有4項..

分別是國內固定通信..

行動通信..

網際網路..

國際固定通信..

目前只在台灣發展..

是國內電信業的龍頭

自從智慧手機崛起後..

行動通信就是中華電營收比重的重心了..

2009~2018年來各項營收比重..

幾乎沒太大的差異..

因為只在台灣發展..

所以營收也都沒再成長了..

所以說中華電很穩定..

卻沒成長性..

中華電只有在台灣發展..

各項電信通訊市佔率..

都是台灣電信業的第一名..

但就僅此而已..

目前電信營收都不太會成長了..

更何況在台灣市場有限..

高度滲透率下..

幾乎不會成長..

因為市占率第一..

中華電最重要的就是基地台..

基地台多.訊號好,速度快,

除非打價格戰..

不然多數消費者都會選擇中華電..

所以營收也不太會大幅衰退..

中華電是屬於「特許執照」電信業..

這個特許執照受到政府的管制..

所以只有政府特許才能經營..

再加上電信產業投資金額大..

所以不是阿貓阿狗可以開業的行業..

因為法規這個護城牆保護著..

讓這個電信行業..

呈現寡占且大者恆大的現象..

以成本優勢來看..

中華電絕對是3大電信中

(中華電、台灣大、遠傳)..

成本優勢最低..

是其它電信公司無法比的..

中華電原本是交通部在經營的..

把很多線路的工程都做好了..

後來民營化時..

把這些做好的工程..

用很低的成本賣給中華電..

所以中華電持有的成本很低..

但歷經這10幾年之後..

3大電信的經營成本縮小的差不多一樣了..

中華電因為成長性受限..

所以而減中華電在2010年減資..

從原本股本970億元..

減資到776億元..

公司內部覺得在累積資金也沒什麼意義了..

所以決定透過減資的方式..

將過多的資金歸還給股東..

如以上上條件陳列..

中華電信就很是和存股嗎?

存錢至銀行為存款..

那買股至戶頭並參與除權息..

稱之為存股..

如果是這樣解釋..

那存錢至銀行的存款..

不會隨景氣高低而有減損..

會匯率差額而產生購買力的差異..

但投資存股放長期..

其可能因為公司成長..

而股利增加..

而有更多投資人看好買進..

而推升股價..

其獲利為銀行存款數倍到數百倍..

全憑運氣..

也有可能公司經營不善..

而股利減少..

而有更多投資人看壞賣出..

而拉低股價..

這就是所謂的「非系統性風險」

所以股票之股價..

通常會有風險貼水..

如果銀行以往定存利率為5%..

那股票殖利率可能為7~10%..

換算本益比約10~15倍..

如果公司前景很看好..

未來成長很大..

那市場會給這間公司更高的本益比..

可能20~30倍..

那現在銀行定存利率為1%..

就有很多分析師說..

原來本益比可以乘上3~4倍..

也就是40~50倍的本益比..

那如果這樣..

日本銀行利率長期維持0~0.1%..

那本益比是不是在乘以十..

變成400倍本益比..

一年每股賺一元..

股價400~500元..

像大力光一年賺100元..

那股價不就1股要4萬元..

開玩笑..

那股市崩盤可會死人的..

持有股票的全部都要去跳了..

我個人對股票本益比..

是持風險性看法..

股市不只有「非系統性風險」..

更有「系統性風險」..

所謂系統性風險就是..

當市場大幅崩跌..

手中持股或多或少都會受影響..

資產大幅貶值..

就算有分散風險..

持有不同個股..

但在相對較大範圍的資本市場..

仍會因此受到損失..

這種系統性風險..

不管是哪種投資方式..

都無法完全避免..

除非你完全退出市場..

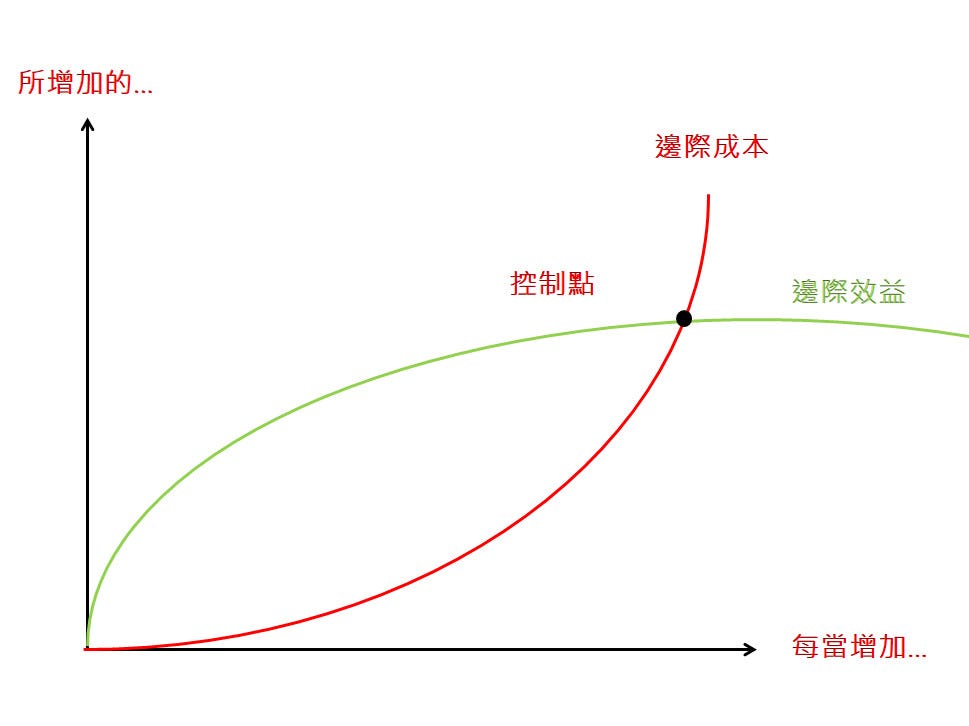

用經濟學的邊際效益可解釋..

如果一家餐廳有100個位置..

當老闆一個人..

只能有效服務10個人..

可是當老闆請1個員工幫忙..

業績馬上成長100%..

每當老闆多請一個員工..

業績就成長..

直到請第10個員工..

業績不會成長了..

如果老闆請第11員工時..

業績就停止成長了..

但要付的薪水增加了..

所以毛利扣掉成本..

淨利反而減少..

那這家餐廳邊際效應最大化..

就是請9個員工..

同樣本益比也面臨這個問題..

並不是銀行利率下降..

而公司的本益比可以無限提高..

也許剛開始可以等比例修正..

但投資有風險..

有「系統性風險」

和「非系統性風險」

所以風險貼水必須高..

銀行利率下降..

公司本益比可以調升..

但有其邊際效應..

我覺得20算是極限..

景氣好時本益比25~30倍..

景氣不好時本益比15~20倍..

不可能投資股票..

本益比可以無限拉高..

股票市場..

永遠沒有穩賺不賠的標的..

扯太遠了..

上述有中華電信許多絕對優勢..

可是中華電信也有很多隱憂的地方..

中華電損益表

損益表

年度 2006 2012 2018

收入 100 100 100

成本 51.2 64.1 64.8

毛利 48.8 35.9 35.2

費用 17.8 13.6 15

利益 31 22.2 20.3

上述有說到中華電因為沒往國外發展..

所以營收已經很難成長了..

那就要靠毛利提升與節省成本..

來提升或維持獲利..

可是中華電的毛利2006年還有48.8%..

到了2018年只剩35.2%了…....

原因有3大電信殺價競爭..

低價搶客戶..

以前吃到飽隨便都是1500~1800起跳..

現在吃到飽不到500元就有了..

2018年5月中華電推出499元吃到飽..

台灣大、遠傳也馬上跟進..

其次網路通話越來越方便..

除了訊息交換方便..

也讓通話費用降低..

由於競爭與新科技..

讓3家電信廠商的毛利率越走越低..

營收很難成長了..

毛利率又一直下滑..

沒有意外..

未來獲利會逐漸降低..

所以這幾年中華電每年的

ROE、ROA不斷的在穩定下滑..

(ROE股東權益報酬率)

(ROA資產報酬率)

還有投資越來越大..

1997年..

三家電信公司繳交..

2G特許費約40億元..

由於5G基地建設..

及5G上路頻譜攤提費用啟動..

造成支出有壓力..

而先前電信業者4G建設也有尚未回收..

使得電信業者面臨燒錢壓..

目前中華電信已連續七年參與「2020智慧城市展」..

呼應大會展覽主題「智慧物聯網引領智慧城市再升級」..

中華電信以「創新智慧解決方案領航城市無限未來」為主軸..

推出

「智慧農業」、

「智慧交通」、

「智慧鐵道」、

「智慧(無人機)巡檢」及

「科技執法」等..

五項時下最夯的智慧城市解決方案..

中華電信在行動通信、物聯網及光纖寬頻網路..

全力發展人工智慧、大數據、資安等核心科技..

提供以客戶需求為中心的智慧、創新、安全應用服務..

因此..

中華電信也運用自身資通訊整合能力..

積極參與經濟部工業局於2018年起主導之

《智慧城鄉生活應用計畫》..

所以中華電信在數據整合上..

算非常有競爭力..

中華電的資產負債表中的..

無形資產約10%..

就是中華電為長期業務發展所需..

行動寬頻業務(4G)執照..

競標作業已取得若干頻段..

固定資產中的60~70%..

就是龐大規模就是基地台..

中華電信擁有409公頃土地..

過去土地開發的動作較為保守..

近年來中華電信推動轉型計畫..

土地資產活化也是重要項目..

2008年2月12日..

中華電信成立子公司..

光世代建設開發..

當初成立光世代主要目的..

就是活化中華電信的土地資產..

光世代建設公司未來..

將主導中華電信兩項指標性的土地開發案..

其一是電信機房開發..

為結合5G、AI、物聯網等先進科技的綜合商辦大樓..

其次是投資開發智慧化的員工宿舍..

光世代建設多年前在桃園青埔購入一塊土地..

位於青埔精華位置..

具有開發價值..

近期可能拍板定案開發方向..

可能推出智慧住宅..

光世代建設在2012年以每坪55萬元..

共19.7億元買下3,596坪土地..

今年根據上市櫃建商公告在青埔購地成本..

每坪已經來到100萬元左右。

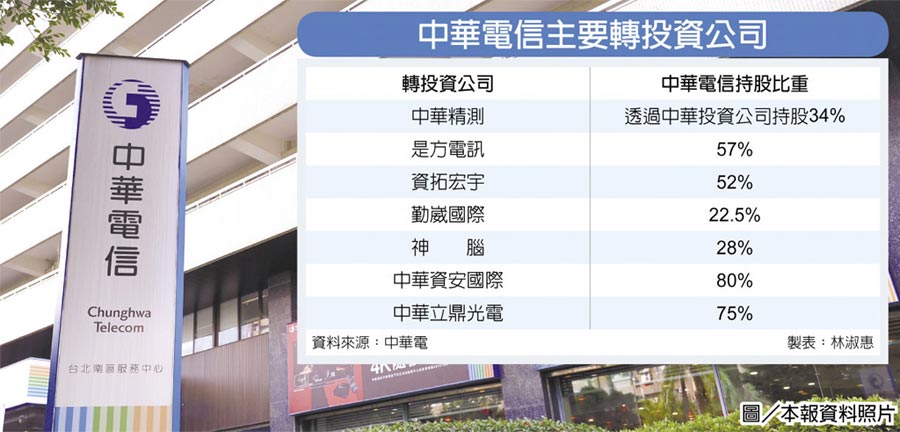

除了光世代建設..

中華電信還有許多轉投資..

如中華精測..

中華精測當初是..

由中華電信研究院團隊..

獨立出去成立新公司最成功的案例..

最初中華電信投資中華精測約僅1億元..

這幾年精測EPS約10元..

股本3.28億..

中華電持有精測近34%股權..

這5年每年從精測發放的股利..

約1.1億元..

早已回收投資成本..

精測股價上周五股價收在843元..

市值超過250億元..

投資精測的市值..

至少比當初投資成本增加超過80倍以上..

6561是方

股本7.03億

持股56%..

這3年平均配股約8元..

這3年每年從是方發放的股利..

約3億元..

也早已回收投資成本..

精測股價上周五股價收在363元..

市值也超過250億元..

現在中華電複製中華精測模式..

中華電信將推動..

中華資安國際..

資拓宏宇..

及中華立鼎光電..

三家轉投資公司上市櫃..

中華電信成功推動..

中華精測及是方電訊兩隻小金雞上市櫃後..

已為中華電信帶來豐厚的轉投資效益..

未來中華電信積極推動..

三家轉投資公司上市櫃後..

後續中華電信業外注轉投資收益可期..

中華電信其它轉投資事業..

有投資入股神腦國際..

KKBOX..

勤崴國際..

將來商業銀行..

等幾十家轉投資子公司..

這10年每年帶給中華電..

的業外收益11~17億元..

其中又以將來商業銀行..

最重要..

台灣純網銀..

經過2019年激烈競爭後..

本來三搶二..

後來變為全數過..

將來銀行..

樂天..

LINE Bank..

三家台灣純網銀在2020年..

戰爭即將開打..

台灣純網銀銀行各股東

1.將來銀行

中華電信41.9%、兆豐銀行25.1%、凱基銀行7%、全聯9.9%、新光人壽10%、新光銀行2%、新光保全1%、大台北瓦斯1%、關貿2.1%

2.樂天國際商業銀行

日本Rakuten集團51%、國票金控49%

3.LINE BANK

台灣連線金融科技公司49.9%、台北富邦銀行25.1%、聯邦銀行5%、渣打銀行5%、中國信託商業銀行5%、台灣大哥大5%、遠傳5%

台灣純網銀可大可小..

如果做得好..

20年後現在許多銀行將面臨被併購合併..

中華電信+兆豐銀行+全聯+新光集團..

看起來就是超強陣容..

當然富邦集團也不弱..

....................

總結..

中華電的優點是電信市場寡占..

加上龐大的土地資產..

土地開發潛在利益龐大..

財務狀況很好..

市佔率業界第一..

許多轉投資陸續上櫃上市..

雖然本業費用成本持續增加..

如中華電員工32734人..

薪資加福利473.24億元..

業外收億日益增加..

股利所屬年度: 1997~2019, 共23年

股利合計110元..

平均股利4.079元

平均殖利率6.39元

2010年減資2成..

理應2011開始..

獲利上揚25%..

事實獲利有上揚..

比例卻沒這麼高..

而且2015年後..

獲利每況愈下..

這證明..

中華電信是個好幸福公司..

中華電員工32734人..

薪資加福利473.24億元..

平均每人每年..

薪資加福利約144萬元..

費用(薪資加福利)增加..

對股東是不利的..

雖然投資5G建設..

要花費幾百億去鋪設..

未來5G建設完成..

應該會有2~3年的獲利蜜月期..

加上未來純網銀的經營..

有機會維持5~10年得好光景..

但競爭實在太激烈了..

要生存又要獲利成長..

實在不容易..

中華電7/2號配息..

每股配發現金股利4.23元..

7/10股價收111元..

呈現貼息..

這幾年的低檔約90元..

但我相信..

不到半年有機會見的到..

雖然中華電毛利率越來越差..

獲利營利也越來越差..

經營能力也越來越爛..

而成本卻逐年增加..

未來2年會有大金額投資..

而2年獲利可能會受影響..

如果隨著大盤..

有著巨大的系統風險..

見議現金為王..

待80元以下..

常線買點浮現..

雖然中華電一點成長性都沒有..

但獲利相對穩定,

對存股族來說..

穩穩的獲利..

就足以讓大眾爭相買入了..

可是中華電民營化後..

最大的股東交通部..

從2005年持股64.94%..

賣到了2018年只剩35.29%..

其他股東..

富邦人壽(4.45%)..

新光人壽(4.23%)..

中華電員(3.79%)..

大通中華電信(3.63%)..

中國人壽(2.09%)

政府本想把中華電股份..

讓利到給社會投資大眾了…

結果還是有不少被特定法人財團接走..

但這也是沒辦法..

中華電還原月線雖打敗大盤,但近年股東權益報酬率節節衰退,5G高額標金會否侵蝕獲利,成為下個焦點(圖片來源:永豐金證券e-leader)

神腦還原股價十分慘烈,呈現一去不回頭的跌勢(圖片來源:永豐金證券e-leader)

2020.07.13