美元暴衝、銀根或急縮,恐釀全球金融危機

回覆 醬:銀行賣出價已經超過33兌美元,有夠刺激>...

川普當選之後,美元一路暴衝,快突破重要防線,飆上14年新高。專家警告,美元過強將對全球金融體系帶來巨大壓力,而且可能會在新興市場點燃全面性的銀行危機。英國電訊報、路透社報導,國際清算銀行(BIS)被稱為「央行中的央行」,發言具有一定份量。BIS首席經濟學家Hyun Song Shin說,美元短缺的各種徵兆都已浮現,美元強彈會使得金融銀根急遽緊縮,將吞噬川普刺激方案的所有益處。對眾人來說,都不是好消息。這是由於美國之前實施量化寬鬆(QE),瘋狂印鈔,導致全球美元計價債務大增,新興市場的美元債飆升至3.3兆美元,美元轉強將拉高償債成本。再來,強勢美元也衝擊歐洲和日本銀行的資產負債表,這些銀行進行複雜的換匯交易,借出大量美元,避險需求極強,美元狂升會帶來劇烈的負面效應。此外,BIS指出,美元取代波動率指數(VIX),成了衡量市場風險胃納的氣壓計,美元轉強沒有贏家。市場認為川普將舉債興建基礎設施,寬鬆財政政策,此舉會拉高預算赤字、提高通膨壓力,迫使聯準會(FED)升息,貨幣政策將轉為緊縮。政策轉變預期心理下,帶動全球資金轉向流入美國,引爆美元升勢。1990年代末期柯林頓時期也曾實施寬鬆財政/緊縮貨幣政策,結果導致東亞金融風暴、巴西和阿根廷也爆發危機。Shin表示,當前問題是,當前情況是否一如1980年代,或是會逐漸好轉?週一、週二(14、15日)美元指數都在100左右徘徊,為一年多新高,週三略為回檔。外電報價顯示,台北時間16日下午2點35分,美元現貨指數下跌0.24%、報99.985。共和黨總統候選人川普黑馬竄出,共和黨又拿下國會多數,讓川普獲得完全執政優勢,加碼美元似乎成了各方共識,許多人都看好美元將走強,而且漲幅會非常強勁。英國金融時報14日報導,Brown Brothers Harriman的Marc Chandler非常看好美元,預估美元將升值20%,不只衝上與歐元平價(即1歐元兌換1美元),更會回到2000年10月的空前新高--1歐元兌0.8270美元Chandler以雷根經濟學作為借鏡,指出1980年代美國總統雷根和當時的聯準會(FED)主席伏克爾(Paul Volcker),為了控制通膨,力行減稅、大增公共開支、提高利率,引爆美元漲勢。雷根1981年就任,美元於1985年2月飆上歷史新高,這段期間美元強升45%之多。Chandler強調,儘管川普和雷根政策略有不同,川普措施應該是雷根經濟學的精簡版,升息幅度和財政刺激規模可能都不及雷根時期。儘管如此,美元仍有大幅升值空間。http://www.moneydj.com/funddj/ya/yp050000.djhtm?a=C50366FA-A3C5-4C9F-8B6C-804B8419A8DF

回覆 醬:川普當選之後,美元一路暴衝,快突破重要防...

這一篇文章的數字有許多避重就輕,有誤導閱讀者之嫌 !

http://udn.com/news/story/5/2062209

提示: 美國每QE 1 美元 衍生相生的美元債務是約20倍

下一樓還有...

回覆 全智賢:這一篇文章的數字有許多避重就輕,有誤導閱...

試想,有一家資產100億的企業,其中有10億是債務。 這時它要貸款,利率是

5%。 幾年後,這家企業資產已經200億了,但其中100億都是債務。 這時它

再想貸款,要支付10%的利率。

這個道理太顯而易見了——債務水平高,風險就高,我借給你錢自然要求更高的

利息,天經地義。

但是,世界上有這麼一家公司,債務連年增長,但藉貸成本卻越來越低——哪有這樣的好事?

你可能已經想到了,這“公司”就是各國政府。 拿美國為例,過去10年總債務翻了倍( 黑線 ),利率卻從5%降到接近0%( 藍線 ):https://www.jisilu.cn/uploads/questions/20161107/c2817879245d9fe5f49e4d47d0f39e6e.png" src="file:///C:\Users\Lion\AppData\Local\Temp\msohtmlclip1\01\clip_image001.png" style="height:326px; width:526px" />

政府有權決定自己跟別人借錢給多少利息。 別問憑什麼,這個世界哪有那麼多憑什麼。

那麼現在問題來了。

根據凱恩斯大帝的無懈可擊的理論,政府發債,把借來的錢拿去修路,可以促進經濟。 因為新修的路旁邊會引來開發商蓋房子,各種商家開展商業服務,人們各取所需,經濟紅紅火火…… 所以在2008年金融危機之後,各國都想到了這個法寶,於是政府帶頭大舉借錢、花錢,還好心把利率降到史上最低,鼓勵大家借錢花錢,試圖把經濟借上去。

一轉眼過去8年了,全球債務比2008年高了70萬億美元(70萬億啊,能吃多少個煎餅果子?)

但奇怪的事開始了。 所有經濟學家都會告訴你,巨量的信貸增長和貨幣供給,會導致投資和消費迅速增長,從而引發嚴重的通貨膨脹以及居高不下的利率水平。

然而,通脹呢? 高利率呢? 經濟增長呢? 錢都花哪去了? 教科書上的經濟學放到實踐中,怎麼就失靈了?

這是千古謎題,我不敢說我知道答案,但我把思路分享出來,你們看看有沒有道理。

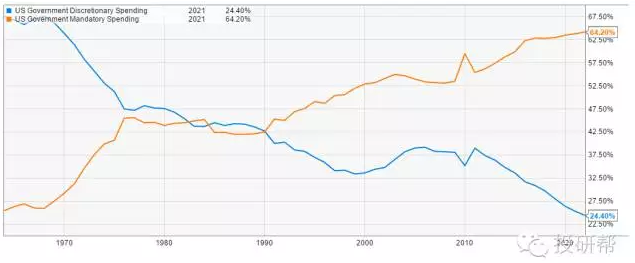

還是拿美國舉例,美國政府每年花的錢,主要分成兩部分:

藍線是花在促進經濟發展上的錢 (修路建橋等)

黃線是花在各種福利機構上的錢 (醫保社保等)

你可以簡單理解為,藍線代表花的錢能促進經濟發展,而黃線不能。

從2010年開始,越來越多的錢被花在沒有生產力的領域裡,相當於是左手換右手,並沒有促進經濟增長。

【小科普:藍線是Discretionary spending,是撥給各部門的預算,軍費佔大頭,每年需要國會批才有錢拿。 而黃線是Mandatory spending,是憲法規定必須花的錢,除非改憲法,否則一分不能少。 】

也許這可以解釋,巨額的信貸增長,為什麼沒有帶來經濟增長—— 錢花的不少,但都打了水漂了 。

如果只是把錢打水漂還好說,可怕的是,這巨額的信貸增長,反而會讓全球經濟萬劫不復。

怎麼說呢?

世間萬事萬物都講個度,經濟學上很少有什麼曲線是絕對線性的,只要到了某個臨界點,再多的參數也不可能再讓曲線繼續向上了。

邊際效應遞減就是個很好的例子,你餓的時候吃一個饅頭,能給你帶來10個幸福感,但吃得越多幸福感越少,到最後再吃一口就要吐了,那幸福感就成負的了。

放在宏觀經濟上也一樣,剛開始的時候適當的債務能利好經濟。 但債務多到一個臨界值,每多一分債務,對經濟的影響就是負面的了。

近些年有很多新興經濟學者就這個課題做了很多研究,發了無數篇論文。 他們論證了這個臨界值就是債務與GDP的比例超過80%。

而且,一旦債務/GDP比率在90%以上維持5年,就會對經濟產生不可逆的嚴重負面影響。

再看看現在,咱們早就超過這個臨界值5年了。 根據IMF的統計,全球債務已經達到全球GDP的225%了。

這就好像是一家公司,年收入100億,卻有225億的債務,2年不吃不喝也還不清。

當然了,這麼比喻不恰當,畢竟政府是可以印錢的,只要還得起,債務還可以繼續增加。

但企業卻不一樣,企業不能印鈔,還不上錢就是違約。 光是去年一年,全美國企業債達到驚人的8330億美元 ,但商業淨投資額卻是負的640億美元 —— 企業根本沒有拿錢去做實體投資,全都藉新還舊、回購公司股票了。

資本市場泡沫就是這麼來的。

這就是為什麼經濟明明很低迷,股市卻熱火朝天。 哦對,天朝是樓市熱火朝天。

這件事上天朝這邊更猖狂,最近8年,企業債飆升到GDP的120%(美國這個數字45%)。

企業借了這麼多錢幹嘛去了? 當然是買房子了,想不開的才幹實業。 (此處不想調侃,只想嘆氣。)

當前看來一切都風平浪靜,但債務是無底洞,總有進行不下去的一天。

2017年將會有約1250億美元的垃圾債到期,都是2010年到2015年時期集中發的,預計違約率大概在10%;

2018年,2500億美元債務到期;

2019年,3500億美元到期;

2020年,4000億(也許更多);

2021年,4000億(也許更多)……

只要經濟增長慢下來,或者通脹死活不出現,這些債務就極有可能違約。

這些只是美國的債務,咱天朝的就不說了,人類歷史上最大的資產泡沫就在這,你們懂得。

我不可能預知未來,但我知道,如果這些債務發生大面積違約,等待我們的就是比2008年嚴重幾倍的金融危機。

天朝的底線是30%,絕大多數房貸都是30%首付,只要把首付跌沒了,槓桿就折了,當年發生在股市裡的事就要重演了。 這就是為什麼現在政府各種限購、上調首付。

總而言之,全球債務達到現在這個水平,危機已經不可避免了,只是早晚的問題。 我沒有大能耐,不知道怎麼化解這危機,但我卻不瞎,前面就是懸崖,我看得很清楚。

哎,寫完這篇心情好沉重……

我不敢說這些都是對的,但至少是我真實相信的。 很多時候主流媒體會議論債務怎麼怎麼高了,但卻都沒說到根上。 誰都不知道這麼高的債務會導致什麼。 所以我把自己的想法寫出來,也算是給自己梳理一下思路。

其實債務只是全球經濟問題的一個環節,還有很多其他問題需要挨個說道,比如勞動生產力低下、流動性危機、日益嚴重的資產泡沫、越來越失效的貨幣政策、以及越來越不足的信心。

https://translate.google.com.tw/translate?hl=zh-TW&sl=zh-CN&u=https://www.jisilu.cn/question/77909&prev=search

https://translate.googleusercontent.com/translate_c?depth=1&hl=zh-TW&prev=search&rurl=translate.google.com.tw&sl=zh-CN&u=https://www.jisilu.cn/question/56611&usg=ALkJrhhTKLj_v86qoTbfqnYdFRyhbTzy3w

http://www.epochtimes.com/b5/15/12/28/n4605723.htm

回覆 全智賢:試想,有一家資產100億的企業,其中有1...https://translate.google.com.tw/translate?hl=zh-TW&sl=zh-CN&u=https://www.jisilu.cn/question/77909&prev=search