金盤動向201806/25~06/29 - 第 2 頁

回覆 阿雪:跟傑生大大的交流我也長了很多見識收穫良多...

[跟傑生大大的交流 我也長了很多見識 收穫良多 ]

阿堯大曾說 :

... ... 而且大家都一直想最高 最低 , 如果一直猜得中最高最低 早就退休了

價位夠好 我就拚長單 反正3-6個月 總是有一波風險來

黃金空單 出手時機 就是事件來後 高點準備放空(避險性消失)...

阿堯大說這些話的時候 我還潛心於練習均線 指標 波浪理論... ,

所以必然先把堯大這種操作法 冰到我記憶庫裡.

現在回頭看它, 倒有一種"大巧若拙"的味道. ^_^

記得雪大也說過浪雲大常談籌碼而少談指標 ...

現在該是我開始細心學習"籌碼分析"的時候了,

但黃金看不到籌碼移動(?) , 那就只好用別種標的來學習了.

回覆 阿堯:別怕 !別怕! ...

堯大好~ 我沒怕啦~

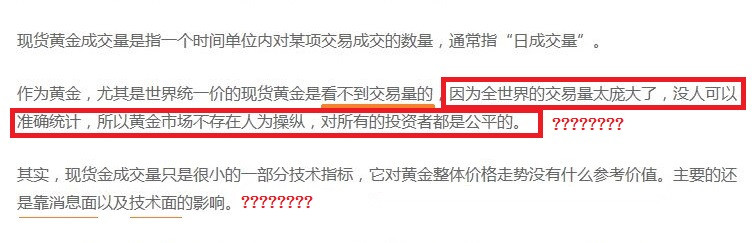

我是想找黃金成交量數據 以便學習籌碼分析 ,

對 "黃金交易量是看不見的" 這種說法 很納悶.

( os : 那麼白銀 白金 的成交量 看得見嗎 ? )

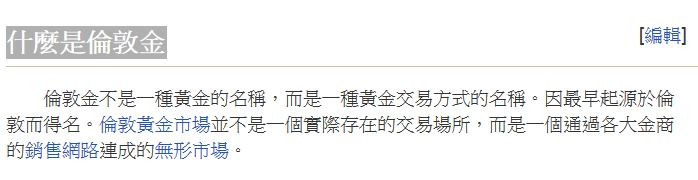

正在看 MBAlib "什麼是倫敦金"

http://wiki.mbalib.com/zh-tw/%E4%BC%A6%E6%95%A6%E9%87%91

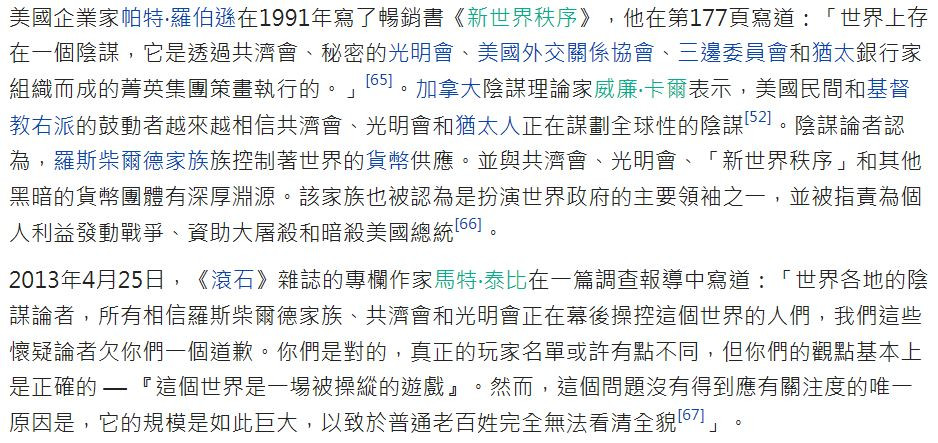

腦海不禁又飄過 "共濟會"3字 ...

https://zh.wikipedia.org/wiki/%E5%85%B1%E6%B5%8E%E4%BC%9A#陰謀論

回覆 傑生:堯大好~ 我沒怕啦~我是想找...

邪惡的美帝操控金價很久了,主席很久之前就知道了.......

其實....很多國家都有介入操控啦!.....=.="

嘿喔嗨爪~~~

黃金價格真有可能被操縱?幕後黑手浮出水面

黃金價格似乎陷入了一種怪圈,即對利好忽視不減卻放大利空因素,盤面表現為屢破新低。這背後究竟真的是對其未來悲觀走勢的預期定價,還是有什麼別的陰謀論,這值得深思。

供求關係逐漸逆轉,金價卻毫無起色

根據南非統計局公佈的數據,曾經全球最大黃金生產國南非,今年5月黃金的產量創下去年2月份以來最大降幅,同比下降16.2%。這是其第8個月錄得連續下降,相較4月份也減少了5.8%。

與此同時,印度作為全球第二大黃金消費國,在目前逐漸步入黃金需求旺季提升金店補充貨源的意願,且金價連續下跌期現貨貼水刺激買盤的雙重利好下,需求開始升溫,體現在價格重新升水。

不過黃金好像對任何諸如貿易戰引發避險情緒等利多消息免疫,卻放大美指走強、大宗商品暴跌負面因素。 (典型的跟跌不跟漲)為解釋這一怪誕現象,有陰謀論稱是美聯儲在操縱期金市場。

裸賣空操縱黃金價格

政治經濟研究所的研究員Paul Craig Roberts 和(Golden Returns Capital)黃金資本回報高收益債券交易員、創始人Dave Kranzle在他們的報告中指出,有證據顯示美聯儲聯合了幾家大型銀行操縱黃金價格。

這兩位交易員聲稱,紐約商品交易所是美聯儲在美聯儲操縱活動中的主要場所。最大的Comex參與者包括匯豐銀行,摩根大通銀行和加拿大豐業銀行銀行,它們基本霸占了交易所交易量的絕大部分。

紐交所的期貨交易通過一個名為Globex的系統進行,任何交易者都可以通過基於計算機的期貨交易平台進行交易。除了在紐交所,美聯儲還被爆料還在更大體量的倫敦黃金市場操縱黃金價格,每日交易額超過240億美元。

它們操縱黃金價格的方式就是裸賣空。裸賣空的意思是在沒有先借入黃金的條件下賣空黃金,或者可以保證即使在沒有足夠黃金現貨的條件下依然開出空單。這違背了期貨市場的交易準則,任何不以實物交割、對沖風險為目的的期貨交易都可被定義為“耍流氓”。

這就好比,你自己獲得交易所經營資格牌照,但是你卻在沒有足夠現貨的情況下建立電子盤,而價格都由你說了算。因為你開空並不需要任何限制,但別人的資金卻是有限的,如果你永遠有資金補倉那你總是金融市場的贏家。

美聯儲三次操縱金價的案例

兩位研究員給出了近5年內至少三個美聯儲在紐交所明顯操縱金價的例子,因為當時的舉措十分可疑。

第一次是在2014年1月6日,當時亞歐時段,金價出現了15美元的拉升。但不到60秒的時間內,在12000份合約的巨量砸盤(佔交易量的10%)下,黃金價格在上午10點14分突然暴跌35美元。

12000份合約代表120萬盎司黃金,約為當時Comex金庫中可交付黃金總量的三倍,這顯然已經符合筆者上述的裸賣空標準。

除此之外,他們還舉了發生在Globex系統中的另一個例子。 2013年12月18日,美聯儲FOMC宣布每月削減購債100億美元的決定後,Globex系統隨即出現了數筆賣出紐交所黃金期貨的大規模交易。

有趣的是,這發生在Globex計算機交易系統最不活躍的時段,也就是在這一時間段本該平穩過渡,這些賣空行為被認為是為了對沖美聯儲的縮減購債決定造成美元、美股和債市恐慌。美聯儲可能想藉助黃金和美元的負相關性,減少市場對美元的拋售。

還有一個事件也能證實美聯儲在操縱黃金。在2014年,美聯儲與德國商定了歸還後者1500噸黃金的協議,但時間跨度要七年,這暗示美聯儲手中的黃金有限。美聯儲多次無法履行他們歸還黃金的義務,表明了他們的現貨黃金消耗殆盡,黃金金庫儲備不足。

Roberts和Kranzle的報告有理有據、令人信服。在不合宜的時間,開出異常巨額黃金空單很可能是美聯儲或其他銀行試圖推動金價下跌共振產生的結果。這一招可能在短期內效果拔群,因為當未知因素來臨時交易員總是先試圖平掉手中虧損的單子止損後再找理由,而多單的認賠出局將會推動第二輪的下跌。

但從長期來看,這反而會不可避免太高黃金的價格,原因就在於交易者如果不選擇平倉,那麼他們不可避免要買入現貨黃金補倉,供求關係的失衡導致期、現貨價格出現逆轉,這會在長期反推期貨價格上漲。

所以說,美聯儲這一招不過是飲鴆止渴,從長期來看。黃金的價格與全球的貨幣政策,全球的經濟運行週期,美國經濟、貿易數據,大宗商品的價格帶來的通脹因素,及不可抗力軍事暴力衝突這些因素僅僅相關。

當然說到操縱金市的方法除了在期貨市場上做文章,諸如將長期儲藏於銀行的黃金貸給金礦,變相出售黃金,增加市場供給,從而壓低金價;又或者各國央行乾脆直接拋售黃金都是其他抑制金價走勢的方法。

美聯儲為何要操縱黃金

這個問題就得看你站何種角度去理解了,如果說從政治角度看,就像俄羅斯或者新興市場國家。一邊是想繞開美元結算體系,實現去美元化。在4月其拋售了近一半500億美債併購入黃金,意圖實現去美元化。

而另一邊不想承受每一次美聯儲收緊貨幣政策導致資金回流帶來的風險,想要擺脫美國對於其經濟命脈的間接控制。所以從這個角度看,鞏固美元霸主地位相當於鞏固美國在全世界的話語權。

從美國本身經濟利益角度來看,將資金引導入收益率高、確定性高的美元資產有助於緩解其日益惡化的財政危機,由特朗普稅收所轉化的經濟效益並未顯現,即投資回報不及財政支出。對於黃金的打壓可能有利於美債的發行,也可以降低融資成本。 (美債搶手等於收益率降低)

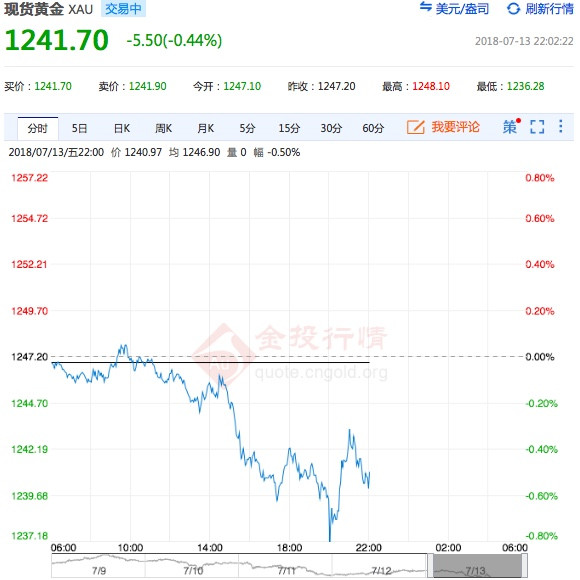

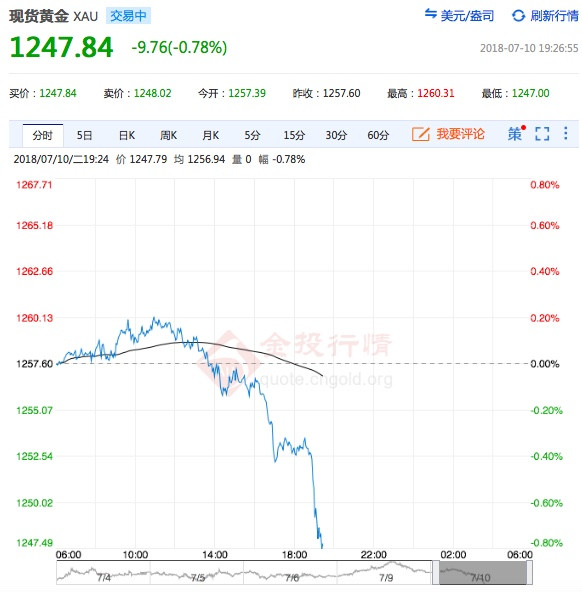

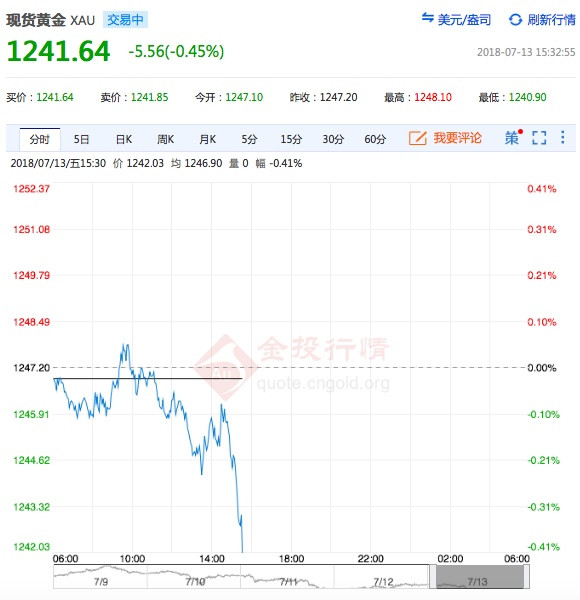

回覆 傑生:[還好我留 1/3 等抄底.....XD...

本週的K線分析.....我認為最低會出現 1237

那下週呢????

只能且走且看.....我也不知道 XD~

(搞不好 川普又要加碼報復!)

隔壁棟....有人好心建議七月底之前再進場!

這論點我是不排斥的!

因為老美可以人為操弄刻意壓低金價的時間....

極限也頂多到七月底至八月初.......

我目前的策略

就是一邊看戲(消息面)....一邊比對K線趨勢

阿堯大...在隔壁戲孽說 1180

現在這局勢..........

1122.5 <---這是 2016.12.15 的最低價

時間也才不過是 2年半之前的事 XD~~