2020小而美..弘塑

2020小而美..弘塑

簡而言之..

台積電是台灣的護國神山..

山上有許多動植物依山而生存..

有山頂上的IC設計.IP設計..

也有山底下的封裝測試、

製程檢測設備、零組件

(如基板、導線架)、

IC模組、IC通路...等.

還有深山中的.IC製造、

晶圓製造、相關生產製程檢測設備、

光罩、化學品...等.

以半導體設備為例..

若細分半導體設備投資比率..

其中以光罩、沈積、蝕刻和清洗..

等設備投資比重相對較高..

以 SEMI 提供的數據而言..

晶圓製造及處理設備..

類別的投資金額最大..

占總設備投資約 81%..

晶圓製造設備投資中..

主要有光罩機、蝕刻機、薄膜設備、

擴散 \ 離子注入設備、濕式設備、過程檢測..

等六大設備..

其中光罩、蝕刻和薄膜沈積設備等所占比重高..

光罩機約占總體設備銷售額的 30%..

蝕刻約占 20%..

薄膜沈積設備約占 25%(PVD 15%、CVD 10%)。

目前全球半導體設備市場..

主導權集中在國際大廠手中..

全球前四大半導體設備廠市占高達 57%..

至於前十大廠的市占則為 78%..

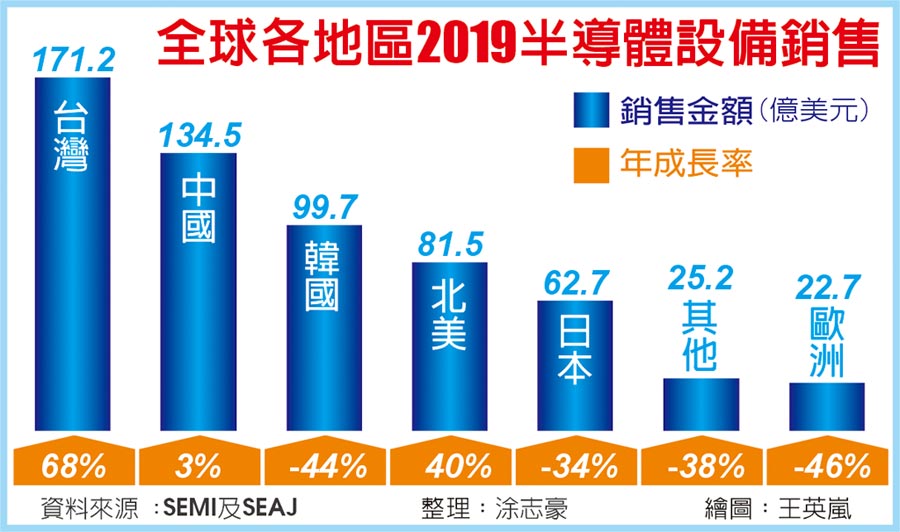

根據國際半導體產業協會(SEMI)..

2020.4.15日公布全球半導體設備市場報告

(WWSEMS)指出..

2019年全球半導體製造設備銷售..

總金額為597.5億美元..

相較2018年創下的645.3億美元..

減少了7%..

其中..

台灣去年以將近29%市占率..

重回全球第一大設備市場寶座..

年度銷售金額達171.2億美元創下新高..

台灣穩坐去年半導體新設備的最大市場..

銷售額年增68%..

金額為171.2億美元..

讓韓國交出第一大市場的寶座..

中國保持第二大設備市場的地位..

銷售額年增3%達134.5億美元..

韓國則是下跌44%達99.7億美元排行第三..

相對日本、歐洲..

和世界其他地區新設備市場的萎縮態勢..

北美設備銷售額去年躍升了40%..

達到81.5億美元..

為該區連續第3年增長。

SEMI表示..

去年全球晶圓處理設備銷售額..

較前年衰退6%..

其他前段設備..

去年銷售額則較前年出現9%的增長..

組裝及封裝去年營收規模..

較前年衰退了27%

測試設備的去年營收規模..

較前年衰退了11%..

所有銷往中國的主要設備部門..

除了組裝及封裝設備之外均有所成長..

設備業者認為..

台積電及英特爾去年擴大資本支出興建新晶圓廠..

今年持續擴大EUV產能投資..

在7奈米及更先進製程的積極投資將持續到明年..

而去年及今年資本支出保守的記憶體廠..

下半年將開始重啟新廠投資計畫..

明年會是設備裝機高峰..

總體來看..

設備市場今年及明年具備不錯的成長動能..

台灣上市上櫃的生產製程及檢測設備廠商有..

2360 致茂3030 德律3055 蔚華科

3093港建3114 好德3131 弘塑3178 公準

3402漢科3535 晶彩科3581 博磊3583 辛耘

3680家登5222 全訊5434 崇越5493 三聯

5536聖暉6207 雷科6223 旺矽6261 久元

6510精測8070 長華8091 翔名8092 建暐

8383千附6532 瑞耘6613 朋億5297 廣化

6640均華6651 全宇昕6667 信紘科

6683雍智科技6706 惠特6735 美達科技

7556意德士6515 穎崴...等.

台灣這些上市上櫃的生產設備廠商..

算在半導體產業中的下游產業..

上有各種中上游工廠研發支撐..

背後有台積電這座大山可以依靠..

(台積在日前法說會..

上修今年資本支出至170億美元..

台積電加大投資擴增先進封測產能..

並開始著手進行竹南先進封測廠的準備..

預計2021年中旬完工..

對現有封測廠威脅加重..)

台積電這座大山背後..

更有美國爸爸撐腰..

國際競爭是很殘酷的..

技術不足規模不大..

是很難競爭生存的..

但台灣這批生產設備廠商..

得.天時地利人和..

逐漸發展出台灣特色的產業鏈..

大部分設備廠商公司雖然小..

也都慢慢培養出卓越的技術與競爭力..

在這裡舉例的是..

IC製程檢測設備廠的弘塑(3131)..

..........

基本資料..

3131弘塑

成立時間 82/05/07

上櫃時間 100/01/17

董 事 長 張鴻泰

股本 2.92億

營收比重

機台設備48.80%、

化學製品28.42%、

維修及其他16.36%、

軟體安裝4.92%、

半導體及電子設備代理1.49% (2019年)

工 廠 新竹湖口

EPS/ 配息/股價/元 股本

元 / 元/ 最高/最低/ 億元

109年0000 8 418.5 / 142 2.92

108年11.11 8 300 / 103 2.92

107年11.29 10 184 / 88.1 2.47

106年15.22 10 234 / 160 2.47

105年15.90 12 290 / 175 2.47

104年16.41 7.5 264 / 136 2.47

103年11.9 12 266 / 118 2.47

102年20.3 10 340 / 163 2.47

101年12.46 7 197.5/59.5 2.2

100年8.82 8.5 115 / 79.6 2.2

100/01/17 上櫃

99年10.66 2.5 2

98年2.83 2.5 2

97年2.9 2

股東權益報酬率 2.46%

每股淨值: 93.55元

重 要 子 公 司 基 本 資 料

2013/01/31

添鴻科技股份有限公司

主要經營業務

工業級、試藥級、

電子級混酸(蝕刻液)、

電鑄藥液、

工業級及電子級化學品代客分裝

暨各類膠製造與開發買賣等

2020/03/16

太引資訊系統股份有限公司

主要經營業務

資訊服務業

.......................

半導體設備廠弘塑(3131)..

1993年成立..

2011掛牌上櫃..

主要生產半導體製程中..

金屬蝕刻..

金屬化鍍及清洗設備..

台灣主要客戶有..

台積電、矽品、日月光、星科金朋、

精材、艾克爾、力成、南茂、聚成、

正達、宸鴻、達鴻、友達、華映、

漢磊、德晶、豪威、悠立、聯電、

茂矽、采鈺、穏懋、亞太優勢等..

另設有事業部服務中國大陸客戶..

如:京東方、伯恩光學、三安、

中芯長電、晶方、安靠、元鴻、

天馬、匯成、華星、中芯、渝德、

宏達、中緯、華晶上華等..

競爭對手多為國外知名大廠..

如SEZ、SEMITOOL等

董事長張鴻泰表示..

公司員工人數160人..

每位員工年平均產值超過1000萬元..

遠優於一般製造業水準..

半導體設備領域進入門檻高..

因此過去台灣業者選擇以代理商方式..

賺取微薄的利潤..

弘塑成立初期..

也是單純為外國大廠代理銷售..

眼睜睜看著國際大廠賺得荷包滿滿..

自己卻只有蠅頭小利..

不滿「一輩子為人作嫁」..

公司決定自行研發設備..

期許成為能與國際大廠一較高下的設備商..

董事長張鴻泰了解..

公司初期必須選定製程技術高..

而競爭對手少的產品..

因此瞄準半導體..

濕製程清洗設備為主要業務..

並且以自有品牌銷售..

主要產品有酸槽..

單晶片旋轉機台..

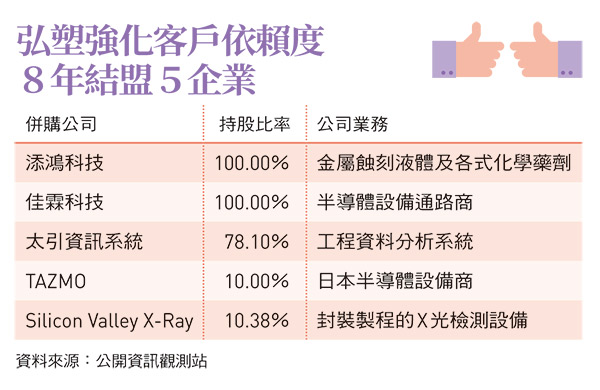

後陸續併購添鴻科技、

佳霖科技、

太引資訊系統等公司..

進一步跨足製程耗材、

設備通路、

工程資料分析等多領域..

提供客戶全面完整的解決方案..

重要客戶有台積電、日月光、

矽品、中芯、美商安可(Amkor)

以及新加坡的星科金朋..

弘塑經營策略考量有:

一,併購..

併購可以擴大獲利基礎..

同時降低設備產業隨景氣起落的波動..

弘塑開始啟動併購,

首先就是在一二年併購添鴻科技..

跨入蝕刻液、化學品等半導體製程耗材領域..

併購的動機是幫助客戶節省成本..

原因在於半導體設備與耗材的供應鏈上..

相較於前段製程..

如EUV(極紫外光)的高度整合性..

中後段的封裝設備..

與化學品供應鏈廠商則顯得極為分散..

一有狀況..

客戶須分頭找廠商..

造成效率與成本難以改善..

二,整合..

可以讓弘塑可以提供客戶更完整的服務..

「軟硬體控制加上化學品.

弘塑可以深化並強化..

在半導體設備整個環節中所扮演的角色。」

這樣的整合服務..

讓客戶對於弘塑的依賴逐漸上升..

一家整合服務商..

一次解決設備和耗材的供應與維運..

對客戶而言是最具成本效益的選擇..

同時,基於晶圓代工產業的特性..

製程上的機台設備與化學品一旦更換..

就會影響到終端客戶的產品品質..

「一旦晶圓代工廠要轉移(產線),

也會要求供應商一起轉移。」

這是弘塑長期耕耘後取得的市場優勢..

也就是不易被替換的合作基礎..

弘塑與客戶的密切關係..

為了讓客戶能模擬製程運作表現..

弘塑科技耗資千萬元打造實驗室..

「每次客戶晶片來,都要 弘塑清場,

不准 弘塑看。」

讓客戶願意將先進機密帶來 弘塑測試,

取得客戶分享的實驗測試結果,

藉此弘塑得以和客戶合作開發出所需的設備。

滿足客戶需求,

卻是弘塑耗費全體員工精力與大筆資金、

得之不易的成果。

決定深耕自身專業,

從溼製程設備為中心,

延伸布局..

設備業競爭很殘酷..

在這個行業中..

最大者能贏者全拿..

如果排在第二或第三就會面臨生存壓力..

弘塑管理者說..

每一次客戶的資本支出..

就是一次大風吹..

你搶不到位置..

你就沒有生意了..

所以弘塑靠著與添鴻的共同進擊..

弘塑確立了在溼製程的領先地位..

弘塑公司看好半導體產業成長..

認為未來5年封測產業..

年複合成長率有2、30%的水準..

希望藉由上櫃籌資來擴建廠房..

增加產能與技術..

目前廠房占地1500坪..

不足以應付後續成長..

新廠房預計在第1、2季破土動工..

屆時廠區達2400坪..

弘塑的客戶中..

最指標的自然是台積電..

除了台積電2016年..

在龍潭先進封裝廠區的設備訂單..

緊接著台積電將在2020年開始建置竹南封測廠..

而竹南廠區的資本支出..

將是龍潭廠區的兩倍以上..

巨大的設備需求..

將視為弘塑下一波重要的成長動能..

......................................

受惠於全球經濟重新解封..

加上台積電等大廠並無縮減資本支出..

因半導體代工廠與封測業者持續擴充先進製程..

所以本土設備商普遍業績自4月起均逐步加溫..

弘塑也不列外..

弘塑今年整體營運表現會明顯優於去年..

4月營收1.83億元,年增率20.72%..

5月持續加溫達到1.92億元..

6月營收攀升至2.41億元..

月增25.82%,年增率37.88%..

弘塑2020年第一季財報..

稅後淨利6790萬元..

年增率逾一成..

第一季每股淨利2.38元..

弘塑今年1~6月..

營業營收為11.11億元....

比去年同期成長27.37%

台積電竹南新封測廠的設備採購..

有業者透露..

台積電竹南新封測廠要開始拉設備的時間點..

是在明年下半年..

甚至多數設備交機時間是在2022年上半年..

而弘塑的台積電大訂單..

從機台到位..

開始認列的時間會在2021年下半..

甚至多數是在2022年..

發酵時間恐比市場傳言至少慢一年半以上..

所以近期弘塑獲利..

讓集中市場有無限想像..

股價當然也有無限想像..

弘塑今天(7/23)收369.5元..

弘塑今年配息8元..

7月除息..

迅速填息目標價377元外..

弘塑7/17收418.5元..

為今年最高點..

弘塑今年第一季每股淨利2.38元..

預計一季比一季好..

預計挑戰2015年.EPS為16元..

但2015年股價最高點為263.5元..

但之前最高點..

為2013年的340元..

EPS為20.3元..

所以弘塑7/17收418.5元..

換算明年弘塑EPS要超過25元以上..

才值得418.5元的股價..

更何況台積電等許多半導體代工廠..

與封測業者..

並不是天天採購..

更不會年年大舉採購機台..

弘塑2013年股價..

來到340元景氣循環高點後..

弘塑2014年..

隨著景氣循環低點到來..

股價回到118元..

所以弘塑2020.7.17收418.5元..

可能還會創新高..

投資勇士甚至拋開營收與獲利..

繼續堆疊股價..

直到外太空為止..

然後呢?

當隨著景氣循環低點到來..

股價回到???多少元..

弘塑3131..

是IC半導體產業鏈中..

屬於下游設備廠中的一員..

其公司小而美..

本來憑其公司規模..

完全無法跟國際大場拼搏競爭..

但後面有個大山與大海..

台積電與台灣完整的半導體供應鏈..

所以弘塑可以發展得很好..

但IC半導體產業有景氣循環..

有景氣高也有景氣低..

IC半導體設備廠更是如此..

一大批設備出貨..

常常業績可以旺一年以上..

但設備出完貨後..

常常業績可以衰退一年以上..

所以股價相差可以超過3倍以上..

以目前股價來看弘塑..

絕對是高點..

而且是絕對高點..

但未來IC半導體設備廠..

隨著景氣回落..

弘塑股價被打下來..

這種IC半導體設備廠..

絕對是不錯的投資標的..

小而美..

小而強..

2020.07.23